Dự toán xây dựng đóng vai trò là công cụ quản lý chi phí tối quan trọng giúp chủ đầu tư xác định trước tổng kinh phí cần thiết để hoàn thành một công trình trước khi khởi công. Việc xác định chính xác khoản kinh phí này không chỉ giúp tối ưu hóa nguồn vốn đầu tư mà còn đảm bảo tính pháp lý xuyên suốt quá trình triển khai dự án. Trong bối cảnh hệ thống pháp luật ngành xây dựng liên tục được hoàn thiện, đặc biệt là sự ra đời của Thông tư 36/2026/TT-BXD, việc cập nhật phương pháp lập và quản lý dự toán trở thành yêu cầu bắt buộc đối với mọi chủ đầu tư, nhà thầu và kỹ sư định giá.

Tóm tắt nhanh

- Dự toán xây dựng là gì: Toàn bộ chi phí cần thiết để hoàn thành một công trình cụ thể, được tính toán ở giai đoạn thực hiện dự án dựa trên thiết kế bản vẽ thi công và các quy chuẩn hiện hành.

- Công thức tổng quát: Gxdct = Gxd + Gtb + Gqlda + Gtv + Gk + Gdp

- 6 nhóm chi phí cấu thành: Chi phí xây dựng (Gxd), Chi phí thiết bị (Gtb), Chi phí quản lý dự án (Gqlda), Chi phí tư vấn (Gtv), Chi phí khác (Gk), Chi phí dự phòng (Gdp).

Dự toán xây dựng là gì?

Khái niệm

Dự toán xây dựng công trình được hiểu là toàn bộ chi phí cần thiết để hoàn thành một công trình xây dựng cụ thể. Khoản tiền này được xác định ở giai đoạn thực hiện dự án, phù hợp với thiết kế kỹ thuật, thiết kế bản vẽ thi công và các yêu cầu công việc thực tế cần triển khai. Khác với những ước tính chi phí mang tính định hướng ở giai đoạn ban đầu, dự toán xây dựng mang tính cụ thể, chi tiết và có độ chính xác cao nhờ dựa trên khối lượng công việc thực tế được đo bóc trực tiếp từ bản vẽ.

Vai trò trong quản lý chi phí xây dựng

Trong chu trình quản lý chi phí đầu tư, dự toán đóng vai trò là cột mốc trung tâm điều phối toàn bộ các hoạt động tài chính của dự án. Tài liệu này cung cấp cơ sở để chủ đầu tư hoạch định kế hoạch vốn, đàm phán ký kết hợp đồng thương thảo với các nhà thầu và thực hiện công tác kiểm soát thanh quyết toán sau này.

Đối với các dự án sử dụng vốn đầu tư công hoặc vốn nhà nước ngoài đầu tư công, dự toán được phê duyệt chính là hạn mức tối đa mà chủ đầu tư không được phép vượt qua. Mọi trường hợp vượt hạn mức này đều phải được sự chấp thuận của cấp có thẩm quyền. Tài liệu này cũng là căn cứ pháp lý cốt lõi để các cơ quan thanh tra, kiểm toán nhà nước thực hiện chức năng giám sát tính minh bạch trong việc sử dụng ngân sách đầu tư công.

Khi nào cần lập dự toán xây dựng

Dự toán xây dựng công trình được tiến hành lập ở giai đoạn thực hiện dự án, ngay sau khi thiết kế bước trước đó đã được cấp có thẩm quyền phê duyệt. Tùy thuộc vào số bước thiết kế của dự án, thời điểm lập dự toán cụ thể được quy định như sau:

- Dự án thiết kế 3 bước: Dự toán được lập theo thiết kế bản vẽ thi công của bước thiết kế thứ ba.

- Dự án thiết kế 2 bước: Dự toán được lập theo thiết kế bản vẽ thi công của bước thiết kế thứ hai.

- Dự án thiết kế 1 bước (Thiết kế bản vẽ thi công lập Báo cáo kinh tế – kỹ thuật): Dự toán được lập đồng thời với bước thiết kế bản vẽ thi công duy nhất này.

Việc hoàn thành phê duyệt dự toán là điều kiện tiên quyết để chủ đầu tư tổ chức lựa chọn nhà thầu xây lắp, mua sắm thiết bị và xin cấp giấy phép xây dựng theo đúng trình tự pháp luật.

Căn cứ pháp lý khi lập dự toán xây dựng

Hệ thống văn bản pháp luật là bộ khung định hình toàn bộ phương pháp và tính chính xác của một hồ sơ dự toán công trình. Dưới đây là các văn bản quy phạm pháp luật hiện hành đang chi phối trực tiếp công tác này.

Luật Xây dựng

Luật Xây dựng hiện hành là văn bản pháp lý tối cao quy định về các nguyên tắc quản lý chi phí đầu tư xây dựng. Luật đưa ra định hướng quản lý chi phí phải đảm bảo mục tiêu đầu tư, hiệu quả dự án, phù hợp với tiến độ và tuân thủ các quy luật của kinh tế thị trường có sự điều tiết của Nhà nước.

Nghị định 206/2026/NĐ-CP

Nghị định 206/2026/NĐ-CP của Chính phủ về quản lý chi phí đầu tư xây dựng quy định chi tiết về nội dung, phương pháp xác định và quản lý tổng mức đầu tư, dự toán xây dựng, định mức xây dựng, giá xây dựng công trình cùng các cơ chế thanh quyết toán vốn đầu tư. Đây là hành lang pháp lý quan trọng nhất hướng dẫn chi tiết thực thi các điều khoản quản lý chi phí của Luật Xây dựng, thay thế cho các nghị định cũ trước đây.

Thông tư 36/2026/TT-BXD

Thông tư 36/2026/TT-BXD do Bộ Xây dựng ban hành là văn bản chuyên môn hướng dẫn phương pháp xác định các khoản mục chi phí, hệ thống định mức, đơn giá và phương pháp xác định dự toán xây dựng công trình cụ thể nhất hiện nay. Mọi bảng biểu, công thức tính toán và tỷ lệ phần trăm định mức chi phí tư vấn, chi phí quản lý dự án áp dụng trong hồ sơ dự toán đều phải đối chiếu chặt chẽ theo Phụ lục II và các phụ lục liên quan đi kèm của thông tư này.

Nguyên tắc lập dự toán xây dựng

Để hồ sơ dự toán đảm bảo tính khả thi, không bị vượt tổng mức đầu tư và đủ điều kiện phê duyệt, người lập dự toán cần tuân thủ tuyệt đối bốn nguyên tắc cơ bản dưới đây.

Xác định đúng khối lượng

Khối lượng chính là nền tảng cốt lõi của dự toán. Việc xác định khối lượng phải được thực hiện thông qua công tác bóc tách chi tiết từ bản vẽ thiết kế kỹ thuật hoặc thiết kế bản vẽ thi công. Nguyên tắc cốt lõi là không được tính trùng lặp, không bỏ sót đầu việc và phải tuân thủ đúng quy chuẩn đo bóc khối lượng công trình do Bộ Xây dựng ban hành.

- Ví dụ thực tế: Trong thực tiễn thẩm tra hồ sơ, các chuyên gia thường phát hiện lỗi tính trùng khối lượng tại các vị trí giao cắt giữa dầm và cột, hoặc tính thiếu khối lượng đào đất móng do người lập quên tính hệ số mái dốc khi đào hố sâu. Những sai số này ở công trình lớn có thể gây lệch dự toán hàng tỷ đồng.

Áp dụng đúng định mức

Định mức xây dựng quy định mức hao phí về vật liệu, nhân công và máy thi công để hoàn thành một đơn vị khối lượng công việc cụ thể. Người lập dự toán phải lựa chọn đúng mã hiệu định mức phù hợp với biện pháp thi công, điều kiện địa hình và công nghệ được chỉ định trong thiết kế.

- Ví dụ thực tế: Khi kiểm toán các công trình sử dụng vốn đầu tư công, lỗi áp sai định mức biện pháp thi công (ví dụ áp định mức đào đất bằng thủ công thay vì bằng máy, hoặc áp định mức giàn giáo thép trong khi thực tế dùng giàn giáo tre) là một trong những nguyên nhân hàng đầu dẫn đến việc xuất toán và cắt giảm chi phí khi quyết toán.

Sử dụng đúng đơn giá

Đơn giá xây dựng công trình bao gồm giá vật liệu, đơn giá nhân công và giá ca máy thi công. Các thành phần đơn giá này phải được xác định dựa trên:

- Bảng giá vật liệu xây dựng do Sở Xây dựng địa phương công bố định kỳ tại thời điểm lập dự toán. Với các loại vật liệu đặc thù không có trong công bố giá, cần lấy theo báo giá thực tế của nhà sản xuất hoặc đơn vị cung ứng uy tín sau khi đã cộng chi phí vận chuyển đến chân công trình.

- Đơn giá nhân công và giá ca máy được tính toán theo hướng dẫn của địa phương sở tại, đảm bảo phản ánh đúng mặt bằng giá cả thực tế của thị trường lao động tại khu vực xây dựng.

Cập nhật giá và quy định hiện hành

Thị trường xây dựng luôn biến động về giá cả vật tư và nhân công, đồng thời các quy định chính sách thuế, phí của Nhà nước cũng thay đổi theo từng thời kỳ. Do đó, dự toán phải phản ánh đúng hơi thở của thị trường tại thời điểm lập thông qua việc áp dụng đúng các chỉ số giá xây dựng, hệ số điều chỉnh nhân công, ca máy và cập nhật đúng thuế suất thuế giá trị gia tăng (VAT) đang có hiệu lực. Khi văn bản mới thay thế hoặc sửa đổi, người lập dự toán cần cập nhật định mức, đơn giá và biểu mẫu tương ứng trước khi áp dụng.

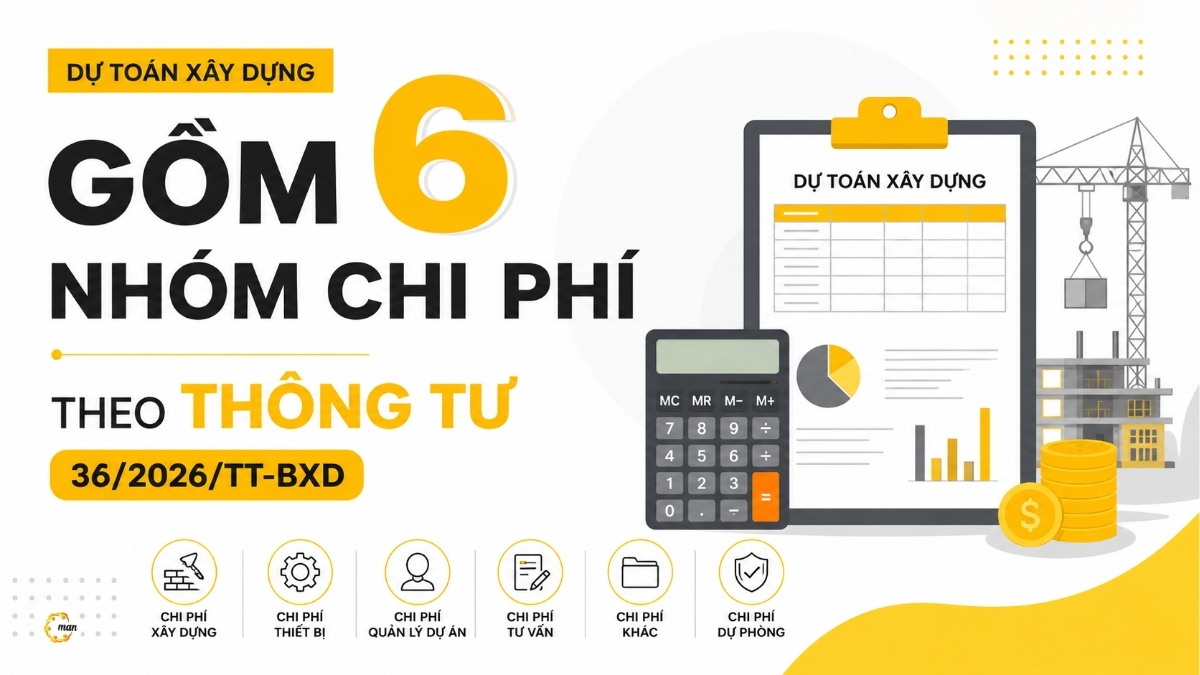

Dự toán xây dựng gồm những chi phí nào?

Cấu trúc của dự toán xây dựng công trình được phân chia khoa học thành các nhóm chi phí riêng biệt nhằm mục đích quản lý và kiểm soát dòng vốn một cách hiệu quả nhất.

Bảng tổng hợp dưới đây khái quát cấu trúc 6 nhóm chi phí cấu thành nên dự toán xây dựng công trình theo quy định pháp luật hiện hành:

| STT | Khoản mục chi phí | Ký hiệu | Ý nghĩa và nội dung cấu thành |

|---|---|---|---|

| 1 | Chi phí xây dựng | Gxd | Chi phí trực tiếp xây dựng các hạng mục công trình, san lấp mặt bằng, phá dỡ… |

| 2 | Chi phí thiết bị | Gtb | Chi phí mua sắm, lắp đặt, đào tạo chuyển giao công nghệ và hiệu chỉnh thiết bị. |

| 3 | Chi phí quản lý dự án | Gqlda | Chi phí tổ chức thực hiện các công việc quản lý từ chuẩn bị đến khi bàn giao. |

| 4 | Chi phí tư vấn đầu tư | Gtv | Chi phí thiết kế, khảo sát, thẩm tra, giám sát thi công và các tư vấn khác. |

| 5 | Chi phí khác | Gk | Chi phí bảo hiểm, kiểm toán, thẩm định phê duyệt, lệ phí và các thuế phí liên quan. |

| 6 | Chi phí dự phòng | Gdp | Dự phòng cho khối lượng phát sinh ngoài thiết kế và dự phòng trượt giá. |

Mỗi khoản mục chi phí nêu trên đều đóng vai trò riêng biệt và được tính toán bằng các phương pháp cụ thể dựa trên hướng dẫn chuyên môn.

Chi phí xây dựng

Chi phí xây dựng (Gxd) là khoản mục chiếm tỷ trọng lớn nhất trong đa số các công trình. Khoản chi phí này bao gồm:

- Chi phí trực tiếp: Vật liệu xây dựng, nhân công thi công và máy móc trực tiếp vận hành.

- Chi phí gián tiếp: Chi phí quản lý chung của nhà thầu, chi phí xây dựng nhà tạm để ở và điều hành thi công tại hiện trường, chi phí cho một số công tác không xác định được khối lượng từ thiết kế.

- Thu nhập chịu thuế tính trước và thuế giá trị gia tăng.

Chi phí thiết bị

Chi phí thiết bị (Gtb) bao gồm giá trị mua sắm các thiết bị công nghệ, thiết bị công trình (cả thiết bị trong nước và nhập khẩu); chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị; chi phí vận chuyển, bảo quản, bảo dưỡng và bảo hiểm thiết bị. Đối với các công trình công nghiệp hoặc hạ tầng đặc thù, chi phí thiết bị đôi khi vượt trội hơn cả chi phí xây dựng.

Chi phí quản lý dự án

Chi phí quản lý dự án (Gqlda) là nguồn kinh phí cần thiết để chủ đầu tư tổ chức thực hiện các công việc quản lý dự án từ giai đoạn chuẩn bị dự án, thực hiện dự án cho đến khi hoàn thành, nghiệm thu bàn giao đưa công trình vào khai thác sử dụng. Chi phí này dùng để chi trả lương cho ban quản lý dự án, chi phí văn phòng phẩm, hội họp, đi lại và các chi phí nghiệp vụ quản lý khác.

Chi phí tư vấn đầu tư xây dựng

Chi phí tư vấn (Gtv) chi trả cho các tổ chức, cá nhân có năng lực chuyên môn để thực hiện các công việc trí tuệ như: khảo sát xây dựng; lập báo cáo nghiên cứu khả thi; thẩm tra thiết kế, dự toán; lập hồ sơ mời thầu và đánh giá hồ sơ dự thầu; giám sát thi công xây dựng và giám sát lắp đặt thiết bị.

Chi phí khác

Chi phí khác (Gk) bao gồm các chi phí cần thiết còn lại để thực hiện dự án mà không thuộc 5 nhóm chi phí trên. Một số khoản mục tiêu biểu trong chi phí khác gồm có: chi phí rà phá bom mìn vật nổ; chi phí bảo hiểm công trình trong thời gian xây dựng; chi phí kiểm toán độc lập và phê duyệt quyết toán vốn đầu tư; các khoản phí, lệ phí nộp cho cơ quan quản lý nhà nước khi thực hiện thẩm định thiết kế, dự toán.

Chi phí dự phòng

Chi phí dự phòng (Gdp) là khoản chi phí được tính toán dự trù cho các yếu tố rủi ro có thể xảy ra trong tương lai nhằm đảm bảo công trình không bị đứt gãy dòng vốn giữa chừng. Chi phí dự phòng gồm hai phần:

- Dự phòng cho yếu tố phát sinh khối lượng công việc ngoài thiết kế ban đầu (Gdp1).

- Dự phòng cho yếu tố trượt giá (Gdp2) khi vật tư, nhân công biến động tăng theo thời gian thực hiện dự án.

Công thức xác định dự toán xây dựng

Để tổng hợp tất cả các nhóm chi phí cấu thành một cách khoa học, Thông tư 36/2026/TT-BXD đã chuẩn hóa công thức tổng quát và quy ước ký hiệu cụ thể.

Công thức tổng hợp dự toán xây dựng công trình (Gxdct):

Gxdct = Gxd + Gtb + Gqlda + Gtv + Gk + Gdp

Trong đó:

- Gxdct: Dự toán xây dựng công trình hoàn chỉnh.

- Gxd: Chi phí xây dựng.

- Gtb: Chi phí thiết bị.

- Gqlda: Chi phí quản lý dự án.

- Gtv: Chi phí tư vấn đầu tư xây dựng.

- Gk: Chi phí khác.

- Gdp: Chi phí dự phòng.

Việc nắm vững công thức này là nền tảng để xây dựng bảng tổng hợp kinh phí cuối cùng cho toàn bộ hồ sơ dự toán.

Cách xác định từng khoản mục chi phí

Mỗi nhóm chi phí trong công thức tổng quát được tính toán bằng các phương pháp chuyên môn khác nhau, đòi hỏi người lập dự toán phải áp dụng linh hoạt dựa trên dữ liệu hiện có.

Phương pháp xác định chi phí xây dựng

Chi phí xây dựng (Gxd) thường được xác định theo một trong các phương pháp sau:

- Xác định theo khối lượng và đơn giá xây dựng: Người lập lấy khối lượng đo bóc chi tiết nhân với đơn giá xây dựng công trình đầy đủ (gồm chi phí trực tiếp, chi phí gián tiếp, thu nhập chịu thuế tính trước và thuế VAT). Đây là phương pháp phổ biến và có độ chính xác cao nhất.

- Xác định theo khối lượng hao phí: Dựa trên định mức hao phí cụ thể để tổng hợp trực tiếp chi phí nguồn lực đầu vào (vật liệu, nhân công, máy thi công) rồi cộng thêm các khoản chi phí gián tiếp theo tỷ lệ quy định.

- Xác định theo suất vốn đầu tư: Sử dụng trong giai đoạn lập dự toán bước thiết kế cơ sở hoặc khi chưa đủ chi tiết bản vẽ thi công, tính toán dựa trên suất chi phí xây dựng của công trình tương tự đã thực hiện.

Phương pháp xác định chi phí thiết bị

Chi phí thiết bị (Gtb) được tính toán dựa trên khối lượng, số lượng thiết bị cần mua sắm theo thiết kế công nghệ và giá thị trường của thiết bị tại thời điểm tính toán (được xác định qua báo giá của nhà cung cấp hoặc hợp đồng mua sắm tương tự). Đối với chi phí lắp đặt thiết bị, phương pháp tính tương tự như cách tính chi phí xây dựng cho công tác lắp đặt.

Phương pháp xác định chi phí quản lý dự án

Chi phí quản lý dự án (Gqlda) được xác định bằng phương pháp tỷ lệ phần trăm (%) nhân với chi phí xây dựng và chi phí thiết bị (chưa có thuế VAT) trong dự toán công trình. Định mức tỷ lệ phần trăm này được tra cứu trong các bảng phụ lục ban hành kèm theo Thông tư 36/2026/TT-BXD, phân theo loại công trình và quy mô chi phí của dự án.

Phương pháp xác định chi phí tư vấn

Chi phí tư vấn (Gtv) phần lớn được xác định bằng phương pháp tỷ lệ phần trăm (%) tương tự như chi phí quản lý dự án. Đối với một số công tác tư vấn đặc thù chưa có định mức tỷ lệ sẵn (như tư vấn khảo sát địa chất phức tạp, thiết kế đặc biệt), chi phí tư vấn sẽ được xác định bằng cách lập dự toán chi tiết dựa trên hao phí nhân công chuyên gia (số lượng người – tháng) và các chi phí văn phòng, đi lại thực tế.

Phương pháp xác định chi phí khác

Chi phí khác (Gk) được xác định bằng phương pháp định mức tỷ lệ phần trăm (%) đối với các khoản chi phí đã có quy định cụ thể (như phí bảo hiểm công trình, phí thẩm định thiết kế). Đối với các khoản chi phí khác chưa có định mức sẵn, chi phí sẽ được xác định bằng phương pháp lập dự toán riêng biệt hoặc tạm tính theo thực tế phát sinh của các công trình tương tự.

Phương pháp xác định chi phí dự phòng

Chi phí dự phòng (Gdp) được tính toán độc lập cho hai yếu tố phát sinh:

- Dự phòng phát sinh khối lượng (Gdp1): Thường được tính bằng tỷ lệ phần trăm cố định (quy định tối đa không quá 10 phần trăm) trên tổng của 5 nhóm chi phí trước đó (Gxd + Gtb + Gqlda + Gtv + Gk).

- Dự phòng trượt giá (Gdp2): Được tính toán dựa trên tiến độ thực hiện dự án (phân bổ dòng vốn theo từng năm) kết hợp với chỉ số giá xây dựng trung bình của các năm trước đó nhằm ước tính mức độ lạm phát và biến động giá trong tương lai của công trình.

Hồ sơ cần chuẩn bị để lập dự toán

Công tác lập dự toán không thể tiến hành nếu thiếu đi các tài liệu đầu vào chất lượng. Một bộ hồ sơ đầu vào hoàn chỉnh giúp đảm bảo tính pháp lý và độ chính xác tối đa cho bảng tính.

Hồ sơ thiết kế

Đây là tài liệu quan trọng nhất làm cơ sở để đo vẽ và xác định quy mô công trình. Hồ sơ thiết kế đầy đủ bao gồm thiết kế kiến trúc, kết cấu, hệ thống điện, nước, thông gió, điều hòa và các hạng mục phụ trợ liên quan.

Bản vẽ

Hệ thống bản vẽ chi tiết (bản vẽ mặt bằng, mặt cắt, mặt đứng, bản vẽ chi tiết cốt thép, biện pháp thi công…) phải rõ ràng về kích thước, cao độ và ghi chú kỹ thuật. Bản vẽ càng chi tiết thì việc bóc tách khối lượng càng chính xác, giảm thiểu sai sót phát sinh trong quá trình thi công.

Thuyết minh thiết kế

Thuyết minh thiết kế cung cấp các thông tin bổ sung mà bản vẽ không thể hiện hết, đặc biệt là yêu cầu về tiêu chuẩn kỹ thuật của vật liệu (ví dụ: mác bê tông, mác vữa, loại gạch, tiêu chuẩn thép, công nghệ thiết bị sử dụng). Đây là cơ sở cốt lõi để người lập dự toán áp mã định mức phù hợp.

Khối lượng

Bảng tiên lượng hoặc bảng đo bóc khối lượng do bộ phận thiết kế bàn giao. Tuy nhiên, người lập dự toán dày dạn kinh nghiệm thường sẽ chủ động rà soát, đo bóc lại dựa trên bản vẽ để phát hiện các điểm sai sót hoặc tính trùng lặp trước khi nhập liệu vào phần mềm tính toán.

Định mức

Hệ thống định mức dự toán xây dựng công trình do Bộ Xây dựng ban hành (hoặc định mức đặc thù do các Bộ quản lý chuyên ngành, Ủy ban nhân dân cấp tỉnh ban hành đối với các công việc đặc thù tại địa phương). Người lập dự toán cần chuẩn bị sẵn dữ liệu định mức này trên hệ thống phần mềm của mình.

Đơn giá

Các công bố giá vật liệu của Liên sở Tài chính – Xây dựng địa phương tại thời điểm lập dự toán; các báo giá thương mại đối với vật tư chuyên ngành; bảng giá nhân công và giá ca máy thi công được ban hành bởi cơ quan quản lý nhà nước có thẩm quyền tại địa phương nơi xây dựng công trình.

Checklist hồ sơ trước khi lập dự toán

Để tránh tình trạng thiếu hụt thông tin gây gián đoạn quá trình tính toán, người lập dự toán cần đối chiếu nhanh danh mục hồ sơ đầu vào theo checklist dưới đây:

- Bản vẽ thiết kế kỹ thuật hoặc thiết kế bản vẽ thi công đã được phê duyệt.

- Thuyết minh thiết kế chi tiết quy định rõ mác vật liệu, tiêu chuẩn kỹ thuật.

- Báo cáo khảo sát địa chất, địa hình tại khu vực xây dựng.

- Biên bản thống nhất biện pháp thi công chủ đạo của dự án.

- Công bố giá vật liệu xây dựng mới nhất của địa phương sở tại.

- Tập định mức xây dựng hiện hành do Bộ Xây dựng ban hành.

- Báo giá thiết bị công nghệ (đối với các hạng mục có thiết bị lắp đặt chuyên dụng).

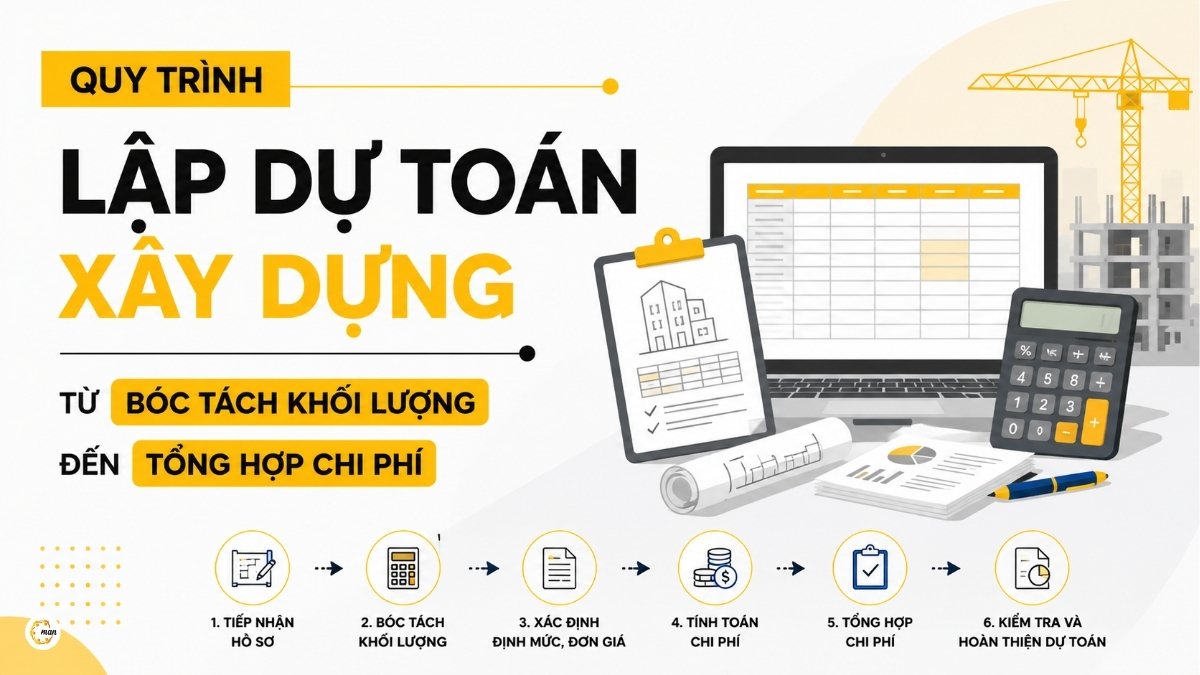

Quy trình lập dự toán xây dựng

Để xây dựng một bộ hồ sơ dự toán hoàn chỉnh và khoa học, người lập cần tuân thủ quy trình gồm 6 bước chặt chẽ dưới đây:

- Bước 1: Tiếp nhận, rà soát và nghiên cứu hồ sơ thiết kế cùng các tài liệu liên quan.

- Bước 2: Thực hiện công tác đo bóc và bóc tách khối lượng công việc chi tiết từ bản vẽ.

- Bước 3: Lựa chọn hệ thống định mức xây dựng phù hợp và áp đơn giá thực tế của địa phương.

- Bước 4: Tính toán chi tiết từng khoản mục chi phí cụ thể (Chi phí xây dựng, thiết bị, quản lý dự án, tư vấn, chi phí khác).

- Bước 5: Xác định khoản mục chi phí dự phòng (bao gồm dự phòng phát sinh khối lượng và dự phòng trượt giá).

- Bước 6: Tổng hợp toàn bộ các kết quả tính toán thành bảng hoàn thiện và thực hiện kiểm tra kiểm soát chất lượng hồ sơ.

Bước 1. Tiếp nhận hồ sơ

Đơn vị tư vấn hoặc kỹ sư định giá tiến hành thu thập toàn bộ hồ sơ thiết kế bản vẽ thi công, thuyết minh kỹ thuật, các văn bản pháp lý liên quan đến dự án, khảo sát thực địa khu vực xây dựng để nắm bắt địa hình, điều kiện giao thông vận chuyển vật tư và nguồn cung cấp điện nước phục vụ thi công.

Bước 2. Bóc tách khối lượng

Thực hiện đo bóc khối lượng công trình chi tiết theo từng hạng mục từ móng đến mái, từ kiến trúc đến kết cấu và cơ điện. Toàn bộ quá trình đo bóc phải được ghi chép rõ ràng trong bảng tính khối lượng (diễn giải chi tiết công thức tính toán dựa trên kích thước hình học của bản vẽ).

Bước 3. Xác định định mức và đơn giá

Nhập các đầu việc đã bóc tách vào phần mềm chuyên dụng và tiến hành tra cứu mã hiệu định mức phù hợp. Sau đó, áp bảng giá vật liệu xây dựng thực tế, đơn giá nhân công và đơn giá ca máy tại địa phương để hoàn thiện đơn giá chi tiết cho từng công việc xây lắp.

Bước 4. Tính từng khoản mục chi phí

Tính toán chi tiết chi phí xây dựng trực tiếp, sau đó áp các tỷ lệ phần trăm định mức chi phí gián tiếp và thuế để có được tổng chi phí xây dựng (Gxd). Tiếp tục tính toán chi phí thiết bị (Gtb), chi phí quản lý dự án (Gqlda), chi phí tư vấn (Gtv) và chi phí khác (Gk) bằng các phương pháp tỷ lệ phần trăm hoặc lập dự toán riêng như đã nêu ở phần trước.

Bước 5. Tính chi phí dự phòng

Xác định chi phí dự phòng phát sinh khối lượng và dự phòng trượt giá (Gdp) căn cứ vào thời gian thi công dự kiến của công trình và biểu đồ phân bổ dòng vốn của chủ đầu tư.

Bước 6. Tổng hợp và kiểm tra dự toán

Lập bảng tổng hợp dự toán công trình cuối cùng (Gxdct). Sau khi hoàn thành, kỹ sư định giá tiến hành rà soát chéo toàn bộ dữ liệu, kiểm tra các điểm bất thường về đơn giá, kiểm tra tính logic của các hệ số tỷ lệ phần trăm áp dụng và tiến hành in ấn đóng tập hồ sơ để trình chủ đầu tư phê duyệt.

Ví dụ quy trình lập dự toán một công trình

Để người đọc dễ dàng hình dung sự vận hành của quy trình lập dự toán trong thực tế, dưới đây là ví dụ thực tế về việc lập dự toán cho một công trình “Nhà xưởng sản xuất công nghiệp”.

Hồ sơ đầu vào

- Loại công trình: Nhà xưởng công nghiệp (khung kèo thép tiền chế, nền bê tông cốt thép chịu lực, tường bao che gạch block kết hợp tôn clading).

- Hồ sơ bản vẽ: Bản vẽ thiết kế bản vẽ thi công đầy đủ bộ môn kiến trúc, kết cấu, điện nước và phòng cháy chữa cháy đã được thẩm duyệt.

- Địa điểm xây dựng: Khu công nghiệp tại tỉnh Bình Dương.

- Thời điểm lập dự toán: Quý III năm 2026.

Các bước thực hiện

Sơ đồ quy trình thực hiện bóc tách và tính toán dự toán cho công trình nhà xưởng này được diễn giải chi tiết qua các hành động thực tế dưới đây:

- Bước bóc tách khối lượng: Kỹ sư tiến hành đo đạc các kích thước trên bản vẽ để tính toán ra khối lượng đào đất móng, khối lượng bê tông móng mác 250, khối lượng gia công lắp dựng khung kèo thép (tính bằng tấn), khối lượng lợp mái tôn và hệ thống máng xối.

- Bước áp định mức và đơn giá: Tra mã hiệu định mức của Bộ Xây dựng cho công tác gia công khung kèo thép tại xưởng và lắp dựng bằng cẩu tại công trường. Áp đơn giá thép tấm, thép hình theo công bố giá của Sở Xây dựng Bình Dương tại thời điểm Quý III/2026. Áp đơn giá nhân công xây dựng nhóm II của vùng tương ứng tại Bình Dương.

- Bước tính toán chi phí gián tiếp: Áp dụng tỷ lệ chi phí chung của công trình nhà xưởng công nghiệp là 5.5% trên chi phí trực tiếp. Tính toán chi phí nhà tạm, chi phí một số công việc không xác định được khối lượng từ thiết kế theo đúng quy định Thông tư 36/2026/TT-BXD.

Kết quả tổng hợp

Bảng tổng hợp dự toán thu được (số liệu minh họa trực quan cho quy mô nhà xưởng 2000 m2):

| Khoản mục chi phí | Giá trị xác định (VNĐ) | Ghi chú phương pháp tính |

|---|---|---|

| Chi phí xây dựng (Gxd) | 6,500,000,000 | Tính theo khối lượng bóc tách thực tế |

| Chi phí thiết bị (Gtb) | 1,200,000,000 | Hệ thống trạm biến áp, PCCC và cẩu trục |

| Chi phí quản lý dự án (Gqlda) | 171,000,000 | Áp tỷ lệ tra bảng theo quy mô |

| Chi phí tư vấn xây dựng (Gtv) | 350,000,000 | Chi phí giám sát, kiểm định, lập dự toán |

| Chi phí khác (Gk) | 120,000,000 | Bảo hiểm công trình, thẩm định thiết kế |

| Chi phí dự phòng (Gdp) | 417,000,000 | Dự phòng phát sinh 5% |

| Tổng dự toán công trình (Gxdct) | 8,758,000,000 | Tổng kinh phí dự kiến hoàn thành công trình |

Thông qua bảng tổng hợp này, chủ đầu tư nhà xưởng tại Bình Dương có thể chủ động chuẩn bị nguồn vốn 8,758 tỷ đồng để tổ chức đấu thầu lựa chọn nhà thầu xây lắp một cách an sau.

Phân biệt dự toán xây dựng, tổng mức đầu tư, giá gói thầu và quyết toán

Trong quản lý chi phí đầu tư xây dựng, tổng mức đầu tư, dự toán xây dựng, giá gói thầu và quyết toán công trình là bốn khái niệm có mối liên hệ chặt chẽ nhưng được sử dụng ở các giai đoạn khác nhau của dự án. Việc hiểu rõ sự khác biệt giữa các thuật ngữ này giúp chủ đầu tư quản lý chi phí hiệu quả và hạn chế sai sót trong quá trình triển khai.

Theo trình tự thực hiện dự án, các khoản chi phí được xác định lần lượt như sau:

- Tổng mức đầu tư: Được xác định trong giai đoạn chuẩn bị dự án để làm căn cứ quyết định đầu tư và xác định nhu cầu vốn.

- Dự toán xây dựng: Được lập sau khi có thiết kế kỹ thuật hoặc thiết kế bản vẽ thi công nhằm xác định chi tiết chi phí xây dựng công trình.

- Giá gói thầu: Được xây dựng trên cơ sở dự toán xây dựng và phạm vi công việc của từng gói thầu để phục vụ công tác lựa chọn nhà thầu.

- Quyết toán công trình: Được thực hiện sau khi công trình hoàn thành, nghiệm thu và đưa vào sử dụng nhằm xác định giá trị chi phí thực tế của dự án.

Có thể thấy, tổng mức đầu tư là cơ sở lập dự toán xây dựng; dự toán xây dựng là căn cứ xác định giá gói thầu; còn quyết toán phản ánh toàn bộ chi phí thực tế sau khi công trình hoàn thành. Mặc dù đều liên quan đến quản lý chi phí, mỗi loại hồ sơ có thời điểm lập, mục đích sử dụng và giá trị pháp lý khác nhau.

Tiếp theo, bảng dưới đây sẽ giúp bạn so sánh nhanh sự khác biệt giữa tổng mức đầu tư, dự toán xây dựng, giá gói thầu và quyết toán công trình:

| Tiêu chí | Tổng mức đầu tư | Dự toán xây dựng | Giá gói thầu | Quyết toán công trình |

|---|---|---|---|---|

| Thời điểm xác định | Giai đoạn chuẩn bị dự án (lập báo cáo khả thi). | Giai đoạn thực hiện dự án (thiết kế chi tiết). | Trước khi tổ chức lựa chọn nhà thầu. | Sau khi công trình hoàn thành đưa vào sử dụng. |

| Độ chính xác | Thấp hơn (mang tính khái toán định hướng). | Cao (tính toán chi tiết theo khối lượng thực tế). | Rất cao (đã cập nhật giá sát thầu thực tế). | Tuyệt đối (là con số tiền thực tế đã chi trả). |

| Mục đích sử dụng | Làm cơ sở quyết định đầu tư, phê duyệt chủ trương. | Làm cơ sở quản lý chi phí, thương thảo hợp đồng. | Làm căn cứ để so sánh, lựa chọn nhà thầu trúng thầu. | Xác định giá trị tài sản mới hình thành sau đầu tư. |

Việc hiểu rõ ranh giới giữa các khái niệm này giúp chủ đầu tư kiểm soát tốt hơn các khâu thanh quyết toán và tránh được các tranh chấp pháp lý không đáng có với nhà thầu.

Những sai sót thường gặp khi lập dự toán xây dựng

Một sai sót nhỏ trong hồ sơ dự toán có thể dẫn đến việc dự án bị đình trệ do vượt tổng mức đầu tư, hoặc gây thất thoát vốn của nhà nước, gây thiệt hại tài chính cho doanh nghiệp. Dưới đây là những lỗi phổ biến nhất mà các kỹ sư định giá thường mắc phải.

Sai khối lượng

Lỗi này phát sinh do sự thiếu cẩn trọng trong công tác đọc hiểu bản vẽ hoặc do trình độ chuyên môn của người bóc tách còn hạn chế. Các lỗi phổ biến gồm tính trùng khối lượng giao nhau của dầm – cột, tính thiếu khối lượng đào đất móng do không tính hệ số mái dốc, hoặc bỏ sót khối lượng cốt thép đai.

Sai định mức

Việc áp dụng sai mã hiệu định mức xảy ra rất phổ biến khi người lập dự toán lựa chọn biện pháp thi công trong dự toán khác với biện pháp thi công thực tế được phê duyệt trong hồ sơ thiết kế. Ví dụ, thiết kế yêu cầu đào đất bằng thủ công ở những vị trí chật hẹp nhưng dự toán lại áp dụng mã đào đất bằng máy hoàn toàn để đẩy nhanh tốc độ chạy dự toán, dẫn đến việc hồ sơ bị bác bỏ khi thẩm tra.

Sai đơn giá

Áp sai giá vật tư do không cập nhật đúng thông báo giá mới nhất của địa phương, hoặc lấy giá vật tư chưa bao gồm thuế VAT nhưng lại đưa vào bảng tính trực tiếp như giá đã có thuế. Một sai sót khác là việc tự ý áp dụng giá nhân công của phân vùng có mức lương tối thiểu cao hơn cho một công trình xây dựng tại khu vực hẻo lánh có mức lương tối thiểu thấp hơn.

Thiếu chi phí dự phòng

Nhiều chủ đầu tư tư nhân khi tự lập dự toán thường chủ quan bỏ qua chi phí dự phòng hoặc tính toán khoản này quá thấp để làm cho tổng chi phí trông có vẻ “đẹp” hơn nhằm dễ xin phê duyệt dự án. Đến khi triển khai thực tế, chỉ cần giá thép hoặc giá bê tông biến động mạnh hoặc xuất hiện khối lượng phát sinh ngoài thiết kế, dự án ngay lập tức rơi vào trạng thái thiếu vốn và phải dừng thi công.

Không cập nhật văn bản pháp luật

Việc sử dụng các biểu mẫu tính toán cũ, áp dụng các hệ số chi phí quản lý dự án, chi phí tư vấn theo các thông tư đã hết hiệu lực là lỗi sơ đẳng nhưng diễn ra thường xuyên. Tại MAN – Master Accountant Network, hệ thống thư viện pháp luật xây dựng luôn được đội ngũ pháp chế cập nhật theo thời gian thực. Mọi hồ sơ dự toán được lập bởi chúng tôi đều được kiểm tra đối chiếu kỹ lưỡng với các văn bản mới nhất như Thông tư 36/2026/TT-BXD, giúp khách hàng hoàn toàn yên tâm về tính pháp lý khi trình duyệt trước các cơ quan chức năng.

Kết luận

Việc thấu hiểu bản chất dự toán xây dựng là gì cũng như nắm vững quy trình và phương pháp xác định theo quy định mới nhất của Thông tư 36/2026/TT-BXD là chìa khóa giúp các chủ đầu tư và nhà thầu chủ động tối ưu hóa hiệu quả tài chính cho dự án. Một hồ sơ dự toán được chuẩn bị bài bản, tuân thủ nghiêm ngặt các nguyên tắc pháp lý và thực tiễn sẽ là tấm lá chắn bảo vệ công trình trước những rủi ro trượt giá và phát sinh chi phí ngoài tầm kiểm soát. Khi cần một giải pháp quản lý tài chính xây dựng và lập dự toán chuyên nghiệp, hãy tham khảo sự tư vấn từ các chuyên gia định giá uy tín để đảm bảo tính chính xác và an toàn pháp lý cao nhất cho dự án của bạn.

Liên hệ tư vấn cùng MAN – Master Accountant Network

Nếu doanh nghiệp cần tư vấn về kế toán, kiểm toán, thuế, quyết toán vốn đầu tư hoặc các dịch vụ tài chính doanh nghiệp, đội ngũ chuyên gia của MAN – Master Accountant Network luôn sẵn sàng hỗ trợ.

Thông tin liên hệ

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: ma*@*****et.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Chuyên gia phụ trách nội dung

Nội dung được biên soạn, rà soát và kiểm duyệt chuyên môn bởi Ông Lê Hoàng Tuyên – Nhà sáng lập (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực kế toán, kiểm toán, thuế và tư vấn tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chính xác, khách quan và được cập nhật theo quy định pháp luật hiện hành. Mọi nội dung chuyên môn đều được xây dựng trên cơ sở kinh nghiệm thực tiễn, tuân thủ chuẩn mực nghề nghiệp và hướng đến việc mang lại giá trị tham khảo đáng tin cậy cho doanh nghiệp, tổ chức và cá nhân.