Nhiều hồ sơ quy hoạch hiện nay đang đối mặt với rủi ro chậm quyết toán hoặc bị xuất toán do sai lệch định mức chuyên gia, dữ liệu GIS không đồng nhất hoặc chứng từ hội thảo không đáp ứng điều kiện pháp lý. Để giải quyết các bất cập này, Thông tư 36/2026/TT-BTC do Bộ Tài chính ban hành ngày 31/03/2026 đã thiết lập khung pháp lý mới về việc quản lý, sử dụng chi phí và định mức cho hoạt động quy hoạch. Đây là văn bản căn cứ quan trọng nhất để các chủ đầu tư và đơn vị kiểm toán độc lập thực hiện rà soát, thẩm tra chi phí lập sơ đồ, xây dựng cơ sở dữ liệu quy hoạch ngay từ giai đoạn chuẩn bị đầu tư.

Những điểm doanh nghiệp cần lưu ý ngay từ Thông tư 36/2026/TT-BTC

Hoạt động quy hoạch theo quy định mới yêu cầu tính minh bạch tuyệt đối giữa sản phẩm chuyên môn và hồ sơ quyết toán vốn nhà nước. Việc nắm bắt sớm các thay đổi trong văn bản quản lý chi phí quy hoạch mới nhất này giúp doanh nghiệp chủ động trong công tác giải ngân vốn đầu tư công và hạn chế các lỗi kỹ thuật thường gặp:

- Sản phẩm quy hoạch bàn giao phải có sự thống nhất hoàn toàn giữa báo cáo thuyết minh, hệ thống sơ đồ kỹ thuật và dự thảo văn bản phê duyệt theo Luật Quy hoạch 112/2025/QH15.

- Quy trình kiểm soát chứng từ thanh toán được siết chặt đối với các khoản thù lao phản biện chuyên gia và chi phí tổ chức hội thảo thẩm định.

- Cơ quan quản lý tăng cường hậu kiểm đối với độ chính xác của cơ sở dữ liệu địa lý quy hoạch (GIS), đặc biệt là cơ sở toán học và tính thời điểm của dữ liệu.

- Thời hạn lập báo cáo quyết toán dự án quy hoạch được rút ngắn, đòi hỏi đơn vị thực hiện phải hoàn thiện hồ sơ ngay sau khi có quyết định phê duyệt chính thức.

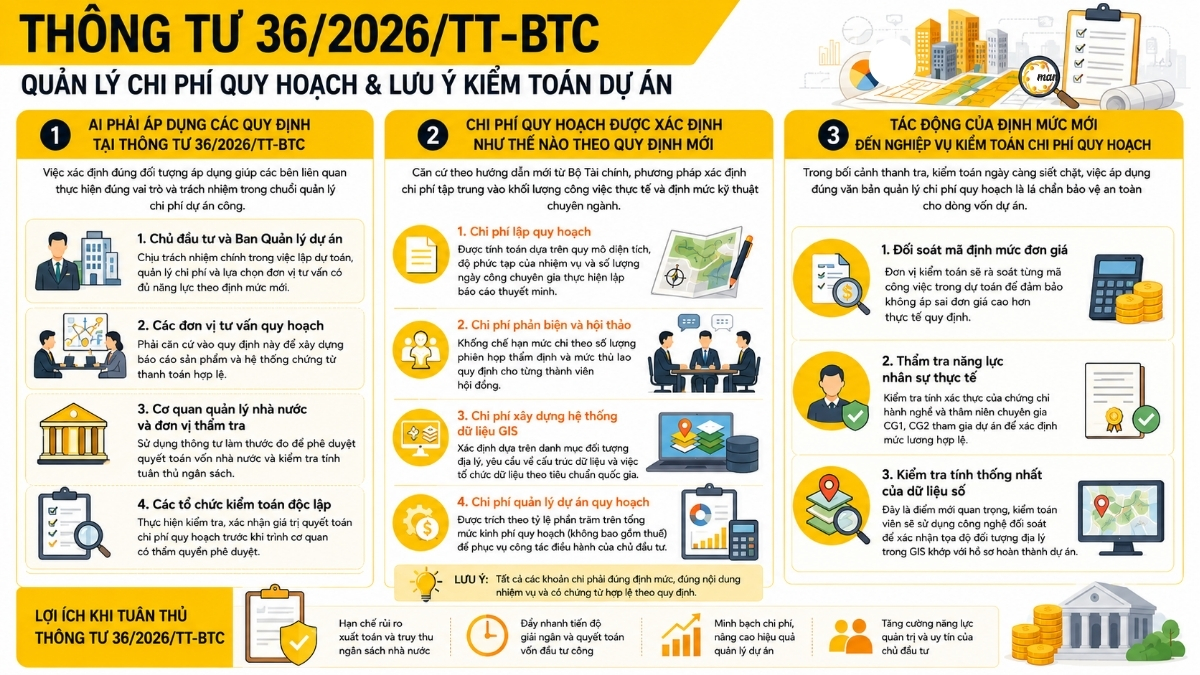

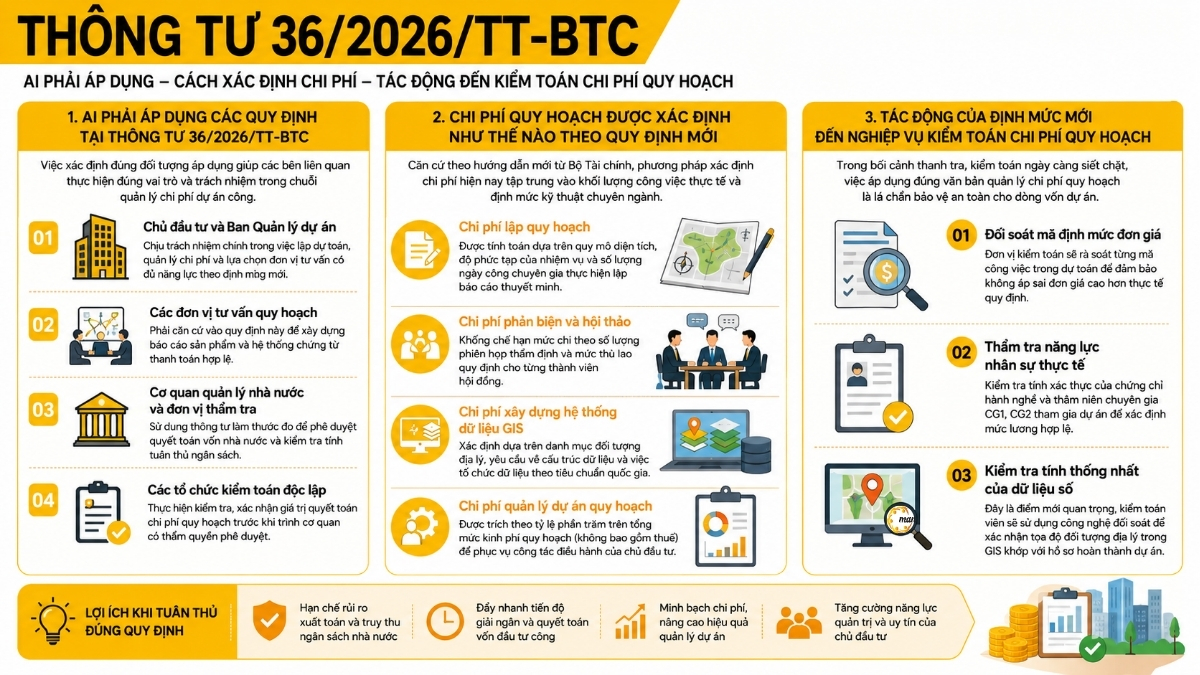

04 điểm mới quan trọng của Thông tư 36/2026/TT-BTC

Văn bản này được ban hành trên cơ sở Nghị định 70/2026/NĐ-CP, tập trung vào việc chuẩn hóa quy trình quản lý ngân sách cho các hoạt động tư vấn quy hoạch:

- Phạm vi điều chỉnh toàn diện: Áp dụng bắt buộc đối với hoạt động quy hoạch cấp quốc gia, quy hoạch vùng và quy hoạch tỉnh sử dụng nguồn vốn đầu tư công.

- Hệ thống định mức quy hoạch đầu tư công chuyên sâu: Chi tiết hóa mã định mức cho từng phần việc như đánh giá môi trường chiến lược (ĐMC), xây dựng cơ sở dữ liệu số và rà soát quy hoạch định kỳ.

- Tiêu chí kiểm soát chất lượng dữ liệu số: Quy định rõ cách thức kiểm tra tính đồng bộ giữa vị trí đối tượng địa lý trên sơ đồ bản cứng và trong cơ sở dữ liệu địa lý quy hoạch.

- Định mức chi phí tư vấn và chuyên gia: Phân loại thù lao theo nhóm chuyên gia (CG1, CG2, CG3) dựa trên trình độ và thời gian tham gia thực tế, theo bảng định mức ngày công tại Phụ lục của thông tư.

Ai phải áp dụng các quy định tại Thông tư 36/2026/TT-BTC

Việc xác định đúng đối tượng áp dụng giúp các bên liên quan thực hiện đúng vai trò và trách nhiệm trong chuỗi quản lý chi phí dự án công:

- Chủ đầu tư và Ban Quản lý dự án: Chịu trách nhiệm chính trong việc lập dự toán, quản lý chi phí và lựa chọn đơn vị tư vấn có đủ năng lực theo định mức mới.

- Các đơn vị tư vấn quy hoạch: Phải căn cứ vào quy định này để xây dựng báo cáo sản phẩm và hệ thống chứng từ thanh toán hợp lệ.

- Cơ quan quản lý nhà nước và đơn vị thẩm tra: Sử dụng thông tư làm thước đo để phê duyệt quyết toán vốn nhà nước và kiểm tra tính tuân thủ ngân sách.

- Các tổ chức kiểm toán độc lập: Thực hiện kiểm tra, xác nhận giá trị quyết toán chi phí quy hoạch trước khi trình cơ quan có thẩm quyền phê duyệt.

Chi phí quy hoạch được xác định như thế nào theo quy định mới

Căn cứ theo hướng dẫn mới từ Bộ Tài chính, phương pháp xác định chi phí hiện nay tập trung vào khối lượng công việc thực tế và định mức kỹ thuật chuyên ngành:

- Chi phí lập quy hoạch: Được tính toán dựa trên quy mô diện tích, độ phức tạp của nhiệm vụ và số lượng ngày công chuyên gia thực hiện lập báo cáo thuyết minh.

- Chi phí phản biện và hội thảo: Khống chế hạn mức chi theo số lượng phiên họp thẩm định và mức thù lao quy định cho từng thành viên hội đồng.

- Chi phí xây dựng hệ thống dữ liệu GIS: Xác định dựa trên danh mục đối tượng địa lý, yêu cầu về cấu trúc dữ liệu và việc tổ chức dữ liệu theo tiêu chuẩn quốc gia.

- Chi phí quản lý dự án quy hoạch: Được trích theo tỷ lệ phần trăm trên tổng mức kinh phí quy hoạch (không bao gồm thuế) để phục vụ công tác điều hành của chủ đầu tư.

Tác động của định mức mới đến nghiệp vụ kiểm toán chi phí quy hoạch

Trong bối cảnh thanh tra, kiểm toán ngày càng siết chặt, việc áp dụng đúng văn bản quản lý chi phí quy hoạch là lá chắn bảo vệ an toàn cho dòng vốn dự án:

- Đối soát mã định mức đơn giá: Đơn vị kiểm toán sẽ rà soát từng mã công việc trong dự toán để đảm bảo không áp sai đơn giá cao hơn thực tế quy định.

- Thẩm tra năng lực nhân sự thực tế: Kiểm tra tính xác thực của chứng chỉ hành nghề và thâm niên chuyên gia CG1, CG2 tham gia dự án để xác định mức lương hợp lệ.

- Kiểm tra tính thống nhất của dữ liệu số: Đây là điểm mới quan trọng, kiểm toán viên sẽ sử dụng công nghệ đối soát để xác nhận tọa độ đối tượng địa lý trong GIS khớp với hồ sơ hoàn thành dự án.

Quy trình kiểm toán quyết toán chi phí quy hoạch chuyên sâu

Để hồ sơ giải ngân được thông suốt và giảm thiểu sai sót, quy trình rà soát cần được thực hiện bởi đội ngũ am hiểu sâu sắc về quản lý chi phí đầu tư xây dựng. Tại MAN – Master Accountant Network, chúng tôi triển khai theo các bước nghiệp vụ khắt khe:

- Bước 1: Tiếp nhận và đối chiếu hồ sơ pháp lý, nhiệm vụ quy hoạch cùng dự toán chi tiết đã được cơ quan nhà nước phê duyệt.

- Bước 2: Kiểm tra khối lượng sản phẩm thực tế bàn giao, đảm bảo khớp với danh mục sơ đồ, bản vẽ và độ dài báo cáo thuyết minh quy hoạch.

- Bước 3: Rà soát chứng từ chi phí thực tế phát sinh, tập trung vào thù lao nhân công, hóa đơn khảo sát thực địa và bảng kê chi hội thảo thẩm định.

- Bước 4: Thực hiện đối soát kỹ thuật giữa dữ liệu GIS và hồ sơ bản cứng để đảm bảo tính đồng bộ của hệ thống cơ sở dữ liệu quy hoạch.

- Bước 5: Tổng hợp số liệu sai lệch, tư vấn các phương án điều chỉnh hồ sơ và phát hành báo cáo kiểm toán độc lập theo tiêu chuẩn ngành.

Danh mục nhóm chi phí quy hoạch và căn cứ kiểm toán thực tế

Việc hiểu rõ căn cứ kiểm toán cho từng nhóm chi phí giúp chủ đầu tư chuẩn bị hồ sơ một cách chủ động và chính xác nhất:

| Nhóm chi phí quy hoạch | Căn cứ kiểm toán trọng tâm | Lưu ý về tính hợp lệ |

|---|---|---|

| Chi phí chuyên gia tư vấn | Định mức ngày công và hồ sơ năng lực (CG1, CG2). | Phải khớp với thời gian thực hiện trên nhật ký quy hoạch. |

| Chi phí tổ chức hội thảo | Danh sách ký nhận tham dự và biên bản họp thẩm định. | Không chi vượt định mức tiền ăn, tiền công tác phí. |

| Cơ sở dữ liệu số (GIS) | Dữ liệu không gian và cấu trúc tổ chức dữ liệu số. | Phải đồng bộ với vị trí đối tượng trên sơ đồ bản cứng. |

| Chi phí khảo sát thực địa | Nhật ký khảo sát và báo cáo kết quả số liệu sơ cấp. | Cần có minh chứng về địa điểm và thời gian khảo sát thực tế. |

Lưu ý: Đối với các dự án quy hoạch kéo dài qua nhiều năm, cần lưu tâm đến quy định chuyển tiếp để áp dụng đúng văn bản quản lý chi phí tại thời điểm nghiệm thu sản phẩm.

Sai sót thường gặp dẫn đến xuất toán hồ sơ quyết toán quy hoạch

Kinh nghiệm hỗ trợ quyết toán vốn đầu tư công của MAN – Master Accountant Network chỉ ra những rủi ro nghiệp vụ có thể gây thiệt hại lớn cho dự án:

- Thanh toán sai cấp bậc chuyên gia: Đơn vị tư vấn thường có xu hướng áp mức lương chuyên gia cấp cao nhất cho toàn bộ nhóm nhân sự, dẫn đến việc bị đơn vị kiểm toán yêu cầu giảm trừ khi rà soát bằng cấp.

- Thiếu minh chứng hội thảo thẩm định: Một số dự án quy hoạch tỉnh đã bị xuất toán khoản chi hội thảo do thiếu biên bản họp chi tiết hoặc không chứng minh được số lượng đại biểu tham dự đúng thực tế.

- Sai lệch tọa độ trong cơ sở dữ liệu: Đây là lỗi kỹ thuật phổ biến nhất hiện nay, khiến hồ sơ bị trả lại nhiều lần để điều chỉnh tính thống nhất giữa báo cáo và dữ liệu số GIS.

- Thiếu báo cáo đánh giá tác động: Việc bỏ qua hoặc làm sơ sài báo cáo ĐMC khiến hồ sơ không đủ điều kiện pháp lý để phê duyệt quyết toán cuối cùng.

Khi nào chủ đầu tư cần đơn vị kiểm toán độc lập thực hiện rà soát sớm

Việc chủ động phối hợp với đơn vị kiểm toán sớm là giải pháp quản trị rủi ro thông minh trước các đợt thanh tra chính thức:

- Dự án quy hoạch có quy mô lớn, liên quan đến nhiều địa phương và bộ ngành.

- Hồ sơ có sự thay đổi về quy mô diện tích hoặc nhiệm vụ quy hoạch trong quá trình thực hiện.

- Chủ đầu tư cần rà soát lại tính phù hợp của dự toán và định mức trước khi trình phê duyệt báo cáo quyết toán vốn nhà nước.

- Đảm bảo tính minh bạch và chính xác của dữ liệu GIS trước khi tích hợp vào hệ thống thông tin quy hoạch quốc gia.

Hỗ trợ rà soát định mức quy hoạch và chuẩn bị quyết toán

Để hỗ trợ các đơn vị cập nhật kịp thời những thay đổi từ văn bản pháp lý mới, MAN – Master Accountant Network cung cấp giải pháp tư vấn và kiểm soát chuyên sâu:

- Hỗ trợ rà soát định mức chi phí quy hoạch và kiểm tra tính hợp lệ của hồ sơ trước khi thanh tra.

- Tư vấn chuẩn hóa chứng từ thanh toán phí chuyên gia và chi phí hội thảo thẩm định.

- Thực hiện đối soát dữ liệu không gian GIS để đảm bảo tính đồng bộ của hồ sơ hoàn thành dự án.

- Cung cấp dịch vụ kiểm toán độc lập uy tín, hỗ trợ giải trình số liệu quyết toán trước các cơ quan chức năng.

Câu hỏi thường gặp

Chi phí lập quy hoạch có được tính vào tổng mức đầu tư dự án không?

Có, theo Luật Đầu tư công, chi phí này thuộc giai đoạn chuẩn bị đầu tư và được hạch toán vào tổng mức đầu tư của chương trình hoặc dự án quy hoạch.

Hồ sơ quyết toán chi phí quy hoạch theo quy định mới gồm những gì?

Hồ sơ bao gồm: Quyết định phê duyệt dự toán, hợp đồng tư vấn, sản phẩm quy hoạch (báo cáo, sơ đồ, GIS) và bộ chứng từ chi phí nhân công, hội thảo.

Kiểm toán quy hoạch có bắt buộc đối với dự án vốn nhà nước không?

Mọi dự án sử dụng vốn đầu tư công và ngân sách nhà nước đều phải thực hiện kiểm toán quyết toán vốn nhà nước trước khi phê duyệt tất toán dự án.

Chi phí hội thảo thẩm định quy hoạch có bị khống chế hạn mức không?

Có, văn bản quy định rõ số lượng phiên họp tối đa và mức chi thù lao cho từng thành viên theo cấp bậc hội đồng thẩm định chuyên ngành.

Dữ liệu GIS không đồng bộ với sơ đồ quy hoạch có bị xuất toán không?

Đây là sai sót kỹ thuật nghiêm trọng dẫn đến việc hồ sơ không được phê duyệt sản phẩm, từ đó gây đình trệ toàn bộ quá trình quyết toán chi phí.

Kết luận

Việc tuân thủ nghiêm ngặt định mức quy hoạch đầu tư công tại Thông tư 36/2026/TT-BTC là yếu tố then chốt giúp minh bạch hóa dòng vốn và bảo vệ uy tín của chủ đầu tư. Để quá trình quyết toán chi phí quy hoạch diễn ra thuận lợi, việc thực hiện rà soát định mức và chuẩn hóa hồ sơ kỹ thuật ngay từ giai đoạn thực hiện là giải pháp tối ưu nhất. Sự hỗ trợ từ các đơn vị kiểm toán có bề dày kinh nghiệm như MAN – Master Accountant Network sẽ giúp dự án hoàn thiện hồ sơ một cách an toàn, chuyên nghiệp và đúng quy định pháp luật.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: ma*@*****et.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.