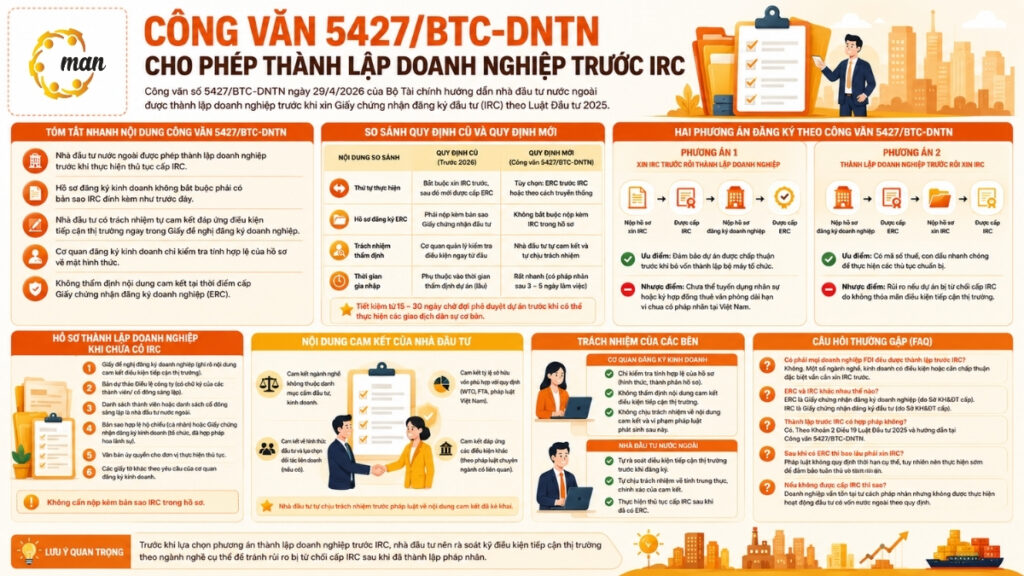

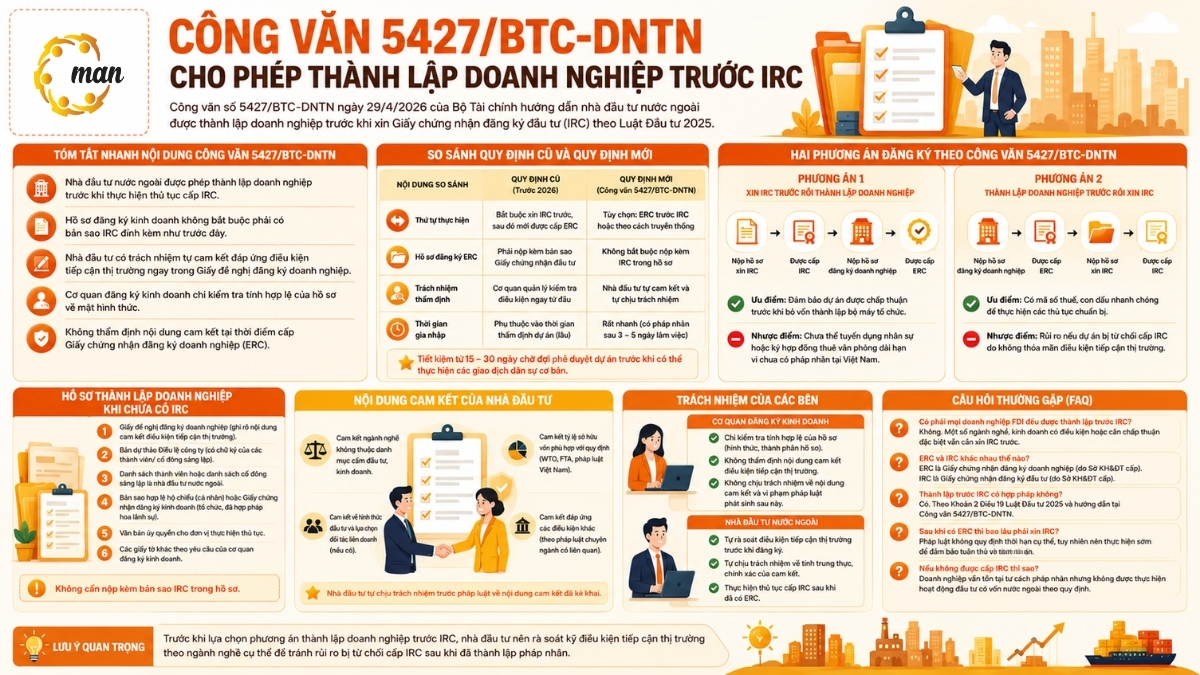

Công văn 5427/BTC-DNTN ngày 29/4/2026 của Bộ Tài chính hướng dẫn việc đăng ký thành lập tổ chức kinh tế của nhà đầu tư nước ngoài theo Khoản 2 Điều 19 Luật Đầu tư 2025. Theo đó, nhà đầu tư nước ngoài có thể thành lập doanh nghiệp trước khi thực hiện thủ tục cấp Giấy chứng nhận đăng ký đầu tư (IRC). Quy định này mang lại sự chủ động cho tổ chức kinh tế có vốn đầu tư nước ngoài trong việc chuẩn bị các điều kiện thực hiện dự án đầu tư ngay từ giai đoạn đầu gia nhập thị trường.

Tóm tắt nhanh nội dung Công văn 5427/BTC-DNTN

Dưới đây là những điểm thay đổi cốt lõi được Bộ Tài chính làm rõ trong văn bản hướng dẫn này, áp dụng thống nhất cho các cơ quan đăng ký kinh doanh:

- Nhà đầu tư nước ngoài được phép thành lập doanh nghiệp trước khi thực hiện các bước xin cấp IRC.

- Hồ sơ đăng ký kinh doanh không yêu cầu bản sao Giấy chứng nhận đăng ký đầu tư như quy định trước đây.

- Nhà đầu tư tự kê khai và cam kết đáp ứng các điều kiện tiếp cận thị trường đối với nhà đầu tư nước ngoài tại Giấy đề nghị đăng ký doanh nghiệp.

- Cơ quan đăng ký kinh doanh cấp tỉnh và cấp xã chỉ kiểm tra tính hợp lệ của hồ sơ về mặt hình thức, không có thẩm quyền thẩm định nội dung cam kết tại thời điểm cấp ERC.

Công văn 5427/BTC-DNTN quy định cụ thể điều gì về Luật Đầu tư 2025

Căn cứ theo Khoản 2 Điều 19 Luật Đầu tư số 143/2025/QH15, Bộ Tài chính đã ban hành hướng dẫn nhằm tháo gỡ các vướng mắc về trình tự thủ tục hành chính. Nội dung quan trọng nhất của văn bản là khẳng định quyền của nhà đầu tư nước ngoài trong việc chọn lựa thời điểm đăng ký pháp nhân. Bạn có thể tra cứu toàn văn nội dung tại Công văn 5427/BTC-DNTN 2026 để nắm rõ các chi tiết kỹ thuật.

Thay vì phải đợi thẩm định dự án đầu tư để có IRC rồi mới được xin Giấy chứng nhận đăng ký doanh nghiệp (ERC), nay nhà đầu tư có thể có mã số thuế và con dấu trước. Việc này giúp doanh nghiệp có tư cách pháp nhân chính thức để thực hiện các giao dịch tiền dự án như ký kết hợp đồng thuê văn phòng, tuyển dụng hoặc mở tài khoản vốn đầu tư trực tiếp. Đây là một bước đột phá trong quản lý đầu tư, giảm thiểu tình trạng chậm trễ do các rào cản hành chính đan xen giữa Luật Doanh nghiệp và Luật Đầu tư.

So sánh quy trình đầu tư FDI cũ và mới theo hướng dẫn từ Bộ Tài chính

Để nhà đầu tư có cái nhìn rõ ràng hơn về sự thay đổi này, chúng ta cần phân tích dựa trên sự đối chiếu các quy định pháp lý qua hai thời kỳ.

| Nội dung so sánh | Quy định cũ (Trước 2026) | Quy định mới (Theo Công văn 5427/BTC-DNTN) |

|---|---|---|

| Thứ tự thực hiện | Bắt buộc xin IRC trước, sau đó mới cấp ERC | Tùy chọn: ERC trước IRC hoặc theo cách truyền thống |

| Hồ sơ đăng ký doanh nghiệp | Phải nộp bản sao IRC (bắt buộc) | Không bắt buộc IRC trong hồ sơ đăng ký |

| Trách nhiệm thẩm định | Cơ quan kiểm tra điều kiện ngay tại đầu vào | Nhà đầu tư tự cam kết, cơ quan hậu kiểm sau |

| Tốc độ hiện diện | Phụ thuộc thời gian thẩm định dự án (lâu) | Rất nhanh (có mã số thuế sau 3 ngày làm việc) |

Lưu ý sau bảng: Việc áp dụng quy trình cấp ERC trước IRC theo hướng dẫn mới đòi hỏi nhà đầu tư phải nắm vững danh mục ngành nghề hạn chế tiếp cận thị trường tại Điều 8 Luật Đầu tư để tránh rủi ro hậu kiểm. Các chuyên gia tại kiemtoanxaydung.net cũng lưu ý rằng việc chuẩn bị số liệu tài chính dự kiến chính xác là tiền đề quan trọng cho bước này.

Hai phương án đăng ký theo hướng dẫn mới về IRC

Nhà đầu tư nước ngoài hiện có quyền tự chủ lựa chọn một trong hai phương án thực hiện dưới đây sao cho tối ưu nhất với chiến lược kinh doanh của mình.

Phương án truyền thống: Xin IRC trước rồi thành lập doanh nghiệp

Phương án này thường được áp dụng cho những dự án lớn, yêu cầu ưu đãi đầu tư cao hoặc các dự án thuộc thẩm quyền phê duyệt chủ trương của Thủ tướng Chính phủ.

- Ưu điểm: Đảm bảo tính an toàn pháp lý tuyệt đối trước khi bắt đầu vận hành bộ máy tổ chức kinh tế.

- Nhược điểm: Thời gian chờ đợi IRC có thể kéo dài, khiến nhà đầu tư bỏ lỡ các cơ hội thị trường hoặc không thể thực hiện các giao dịch dân sự cần thiết.

Phương án linh hoạt: Thành lập doanh nghiệp trước rồi xin IRC

Đây là phương thức được Bộ Tài chính khuyến khích tại Công văn 5427/BTC-DNTN nhằm gia tăng chỉ số thuận lợi kinh doanh tại Việt Nam năm 2026.

- Ưu điểm: Doanh nghiệp có mã số thuế và tư cách pháp nhân cực nhanh để chuẩn bị cơ sở hạ tầng thực hiện dự án.

- Nhược điểm: Rủi ro phát sinh nếu dự án sau đó không được cơ quan quản lý đầu tư chấp thuận cấp IRC do không thỏa mãn các tiêu chí kỹ thuật hoặc môi trường.

Hồ sơ thành lập doanh nghiệp FDI khi chưa có IRC gồm những gì

Thủ tục thành lập doanh nghiệp FDI 2026 khi chưa có IRC đã được đơn giản hóa tối đa theo hướng dẫn tại Nghị định 96/2026/NĐ-CP. Bộ hồ sơ xin ERC cho nhà đầu tư nước ngoài bao gồm:

- Giấy đề nghị đăng ký doanh nghiệp theo biểu mẫu Phụ lục I ban hành kèm theo Thông tư 68/2025/TT-BTC (phải kèm cam kết tiếp cận thị trường).

- Điều lệ công ty dự kiến thành lập, phù hợp với Luật Doanh nghiệp 2020 (sửa đổi năm 2025).

- Danh sách thành viên sáng lập đối với công ty TNHH hoặc danh sách cổ đông sáng lập đối với công ty cổ phần.

- Bản sao hợp lệ các giấy tờ pháp lý của nhà đầu tư (Hộ chiếu cá nhân hoặc Giấy phép kinh doanh tổ chức đã được hợp pháp hóa lãnh sự).

- Giấy ủy quyền thực hiện thủ tục đăng ký doanh nghiệp.

Lưu ý rằng hồ sơ này hoàn toàn lược bỏ bản sao IRC, giúp quy trình đăng ký doanh nghiệp trở nên đồng bộ với quy trình dành cho nhà đầu tư trong nước về mặt thời gian xử lý.

Có phải mọi doanh nghiệp FDI đều được thành lập trước IRC

Mặc dù Công văn 5427/BTC-DNTN mở ra cơ chế thoáng, nhưng nhà đầu tư cần lưu ý không phải mọi trường hợp đều nên ưu tiên thành lập doanh nghiệp trước. Một số lĩnh vực đặc thù vẫn tiềm ẩn rủi ro cao nếu chưa có IRC:

- Ngành nghề thuộc danh mục hạn chế tiếp cận thị trường quy định tại Điều 8 Luật Đầu tư.

- Các dự án có yêu cầu về sử dụng đất đai quy mô lớn, cần được phê duyệt địa điểm từ trước.

- Lĩnh vực giáo dục, y tế hoặc các ngành nghề yêu cầu vốn pháp định và hạ tầng vật chất khắt khe.

- Dự án đầu tư tại các khu công nghệ cao, khu công nghiệp có quy định riêng về mật độ xây dựng và bảo vệ môi trường.

Đối với các ngành nghề này, việc rà soát kỹ lưỡng các điều kiện WTO và pháp luật chuyên ngành là bắt buộc để đảm bảo cam kết của nhà đầu tư là chính xác.

Cơ quan đăng ký kinh doanh có kiểm tra điều kiện tiếp cận thị trường không

Theo tinh thần hậu kiểm được nhấn mạnh trong CV 5427/BTC-DNTN, Cơ quan đăng ký kinh doanh chỉ có trách nhiệm về tính hợp lệ của hồ sơ đăng ký doanh nghiệp. Thẩm quyền xem xét nội dung cam kết của nhà đầu tư về điều kiện tiếp cận thị trường không thuộc về cơ quan này tại thời điểm đăng ký thành lập.

Điều này có nghĩa là rủi ro về tính trung thực và chính xác của thông tin kê khai hoàn toàn thuộc về nhà đầu tư. Cơ quan đăng ký kinh doanh không chịu trách nhiệm về những vi phạm pháp luật của doanh nghiệp hoặc người thành lập phát sinh từ nội dung cam kết này.

Nội dung cam kết về điều kiện tiếp cận thị trường

Tại bước đăng ký doanh nghiệp khi chưa có IRC, nhà đầu tư phải tự thực hiện cam kết về các nội dung:

- Tỷ lệ sở hữu vốn của nhà đầu tư nước ngoài tại tổ chức kinh tế.

- Hình thức đầu tư (100% vốn nước ngoài hoặc liên doanh).

- Phạm vi hoạt động kinh doanh so với các điều ước quốc tế mà Việt Nam là thành viên.

Theo góc nhìn chuyên môn từ hệ thống MAN – Master Accountant Network, việc tự cam kết này yêu cầu nhà đầu tư phải có sự chuẩn bị kỹ lưỡng về mặt pháp lý để tránh các xung đột khi thực hiện thủ tục xin IRC ở giai đoạn sau. Các thông tin hỗ trợ kỹ thuật về kiểm toán và kiểm soát chi phí đầu tư có thể tham khảo thêm tại kiemtoanxaydung.net.

Rủi ro nếu cam kết sai điều kiện tiếp cận thị trường

Việc nới lỏng thủ tục đăng ký doanh nghiệp FDI 2026 đi kèm với trách nhiệm hậu kiểm khắt khe. Nếu nhà đầu tư cam kết sai hoặc không thể đáp ứng điều kiện để được cấp IRC sau đó, các hệ quả pháp lý sẽ rất nặng nề:

- Không được cơ quan đầu tư cấp Giấy chứng nhận đăng ký đầu tư, dẫn đến việc doanh nghiệp đã thành lập không thể thực hiện mục tiêu kinh doanh.

- Phải tiến hành giải thể doanh nghiệp hoặc chuyển nhượng toàn bộ vốn cho nhà đầu tư trong nước để tồn tại.

- Bị xử phạt vi phạm hành chính do cung cấp thông tin không trung thực trong hồ sơ đăng ký kinh doanh.

Câu hỏi thường gặp về Công văn số 5427/BTC-DNTN

ERC và IRC khác nhau như thế nào về giá trị pháp lý?

ERC (Giấy chứng nhận đăng ký doanh nghiệp) xác nhận tư cách pháp nhân và mã số thuế. IRC (Giấy chứng nhận đăng ký đầu tư) xác nhận sự chấp thuận của nhà nước đối với một dự án đầu tư cụ thể của nhà đầu tư.

Thành lập doanh nghiệp trước IRC có hợp pháp không?

Hoàn toàn hợp pháp. Điều này đã được quy định rõ tại Khoản 2 Điều 19 Luật Đầu tư 2025 và được hướng dẫn chi tiết bởi Công văn 5427/BTC-DNTN.

Nhà đầu tư cá nhân nước ngoài có áp dụng được quy định này không?

Có, quy định này áp dụng chung cho mọi nhà đầu tư nước ngoài (bao gồm cá nhân và tổ chức) khi muốn thành lập tổ chức kinh tế tại Việt Nam.

Có bị phạt nếu doanh nghiệp đã có ERC nhưng chậm xin IRC không?

Luật không quy định mức phạt về thời gian chậm xin IRC sau khi có ERC, nhưng doanh nghiệp sẽ không được phép triển khai các hoạt động thực tế của dự án nếu chưa có IRC.

Kết luận

Sự ra đời của Công văn 5427/BTC-DNTN đã hiện thực hóa tinh thần đổi mới của Luật Đầu tư 2025, giúp quy trình đăng ký doanh nghiệp FDI trở nên linh hoạt và tiệm cận với các tiêu chuẩn quốc tế. Việc cho phép nhà đầu tư có ERC trước IRC là giải pháp tối ưu cho nhu cầu hiện diện thương mại nhanh chóng. Tuy nhiên, trước khi lựa chọn phương án này, nhà đầu tư nên thực hiện rà soát kỹ lưỡng các điều kiện tiếp cận thị trường theo ngành nghề cụ thể để tránh rủi ro bị từ chối cấp IRC sau khi đã thành lập pháp nhân. Sự chuẩn bị thấu đáo về mặt pháp lý ngay từ đầu sẽ là chìa khóa để tận dụng tối đa lợi thế từ các hướng dẫn mới của Bộ Tài chính.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: ma*@*****et.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.