Bảo hiểm bắt buộc trong hoạt động xây dựng là yêu cầu pháp lý mà không ít chủ đầu tư và nhà thầu vẫn xem nhẹ cho đến khi xảy ra sự cố trên công trường. Trên thực tế, một vụ sập giàn giáo, cháy kho vật tư hay tai nạn lao động có thể đẩy chi phí khắc phục lên hàng tỷ đồng, và phần lớn rủi ro đó đáng lẽ đã được san sẻ nếu doanh nghiệp tham gia bảo hiểm đầy đủ. Để tham gia đúng và đủ, doanh nghiệp cần nắm rõ bản chất của ba loại hình, ai phải mua, phí tính ra sao và những lưu ý dễ vấp khi làm hồ sơ, đó cũng là phần mà đội ngũ tư vấn của MAN – Master Accountant Network thường hỗ trợ doanh nghiệp xây dựng khi áp dụng Nghị định 67/2023/NĐ-CP và Nghị định 220/2026/NĐ-CP.

Bảo hiểm bắt buộc trong hoạt động xây dựng là gì?

Hiểu một cách ngắn gọn, đây là nhóm sản phẩm bảo hiểm mà pháp luật yêu cầu các chủ thể tham gia dự án phải mua, thay vì để họ tự cân nhắc như bảo hiểm thương mại thông thường. Điểm khác biệt nằm ở tính bắt buộc, khi Nhà nước ấn định sẵn loại hình, phạm vi và mức trách nhiệm tối thiểu, còn doanh nghiệp chỉ được lựa chọn nhà cung cấp phù hợp.

Lý do của sự ràng buộc này khá dễ hiểu. Công trình xây dựng là môi trường tập trung nhiều rủi ro cùng lúc, từ thiên tai, cháy nổ, sự cố kỹ thuật cho đến tai nạn của hàng trăm lao động làm việc trên cao. Khi một sự cố lớn xảy ra, thiệt hại không dừng lại trong phạm vi dự án mà còn lan tới bên thứ ba và cộng đồng xung quanh. Cơ chế bảo hiểm bắt buộc giúp bảo đảm luôn có nguồn tài chính bồi thường, tránh tình huống doanh nghiệp mất khả năng chi trả và đẩy gánh nặng cho xã hội.

Hành lang pháp lý cho lĩnh vực này hiện được điều chỉnh bởi Nghị định 67/2023/NĐ-CP về bảo hiểm bắt buộc, Nghị định 220/2026/NĐ-CP sửa đổi bổ sung một số nội dung, cùng các hướng dẫn nghiệp vụ kế thừa tinh thần của Thông tư 329/2016/TT-BTC trước đây. Nắm đúng văn bản đang có hiệu lực là bước đầu tiên, bởi không ít doanh nghiệp vẫn áp dụng quy tắc cũ và mua sai phạm vi cần thiết. Khi đã rõ vì sao phải tham gia, việc tiếp theo là phân biệt đúng ba loại hình dưới đây.

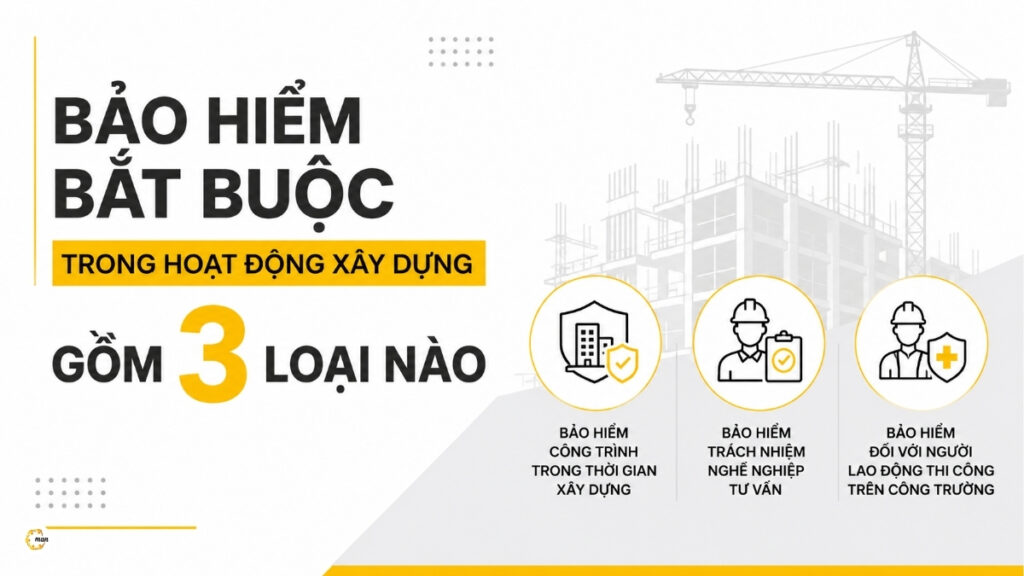

Các loại bảo hiểm bắt buộc trong hoạt động xây dựng

Theo quy định hiện hành, có ba loại hình mà các bên tham gia dự án phải cân nhắc tùy theo vai trò của mình. Mỗi loại hướng đến một nhóm rủi ro riêng, và việc nhầm lẫn giữa chúng chính là nguyên nhân phổ biến khiến hồ sơ bồi thường bị từ chối.

Bảo hiểm công trình trong thời gian xây dựng

Đây là loại được nhắc đến nhiều nhất khi nói về bảo hiểm công trình bắt buộc. Đối tượng phải mua là chủ đầu tư, và phạm vi áp dụng tập trung vào các công trình ảnh hưởng lớn đến an toàn cộng đồng, công trình có nguy cơ tác động xấu đến môi trường, hoặc công trình có yêu cầu kỹ thuật phức tạp. Khi xảy ra tổn thất vật chất do thiên tai, cháy nổ hay tai nạn bất ngờ trong giai đoạn thi công, doanh nghiệp bảo hiểm sẽ bồi thường phần thiệt hại đối với hạng mục công trình, trừ những trường hợp loại trừ đã ghi rõ trong hợp đồng.

Trong thực tế tư vấn, một sai sót thường gặp là chủ đầu tư chỉ mua bảo hiểm cho phần kết cấu chính mà bỏ qua thiết bị lắp đặt hoặc vật tư tập kết tại công trường. Khi sự cố rơi đúng vào những hạng mục bị bỏ sót này, phần bồi thường nhận về gần như bằng không, dù hợp đồng vẫn còn hiệu lực.

Bảo hiểm trách nhiệm nghề nghiệp tư vấn đầu tư xây dựng

Ở nhóm tư vấn, rủi ro lại đến từ chính chuyên môn của đơn vị khảo sát và thiết kế, và đây là phần mà loại bảo hiểm này gánh đỡ. Quy định yêu cầu nhà thầu tư vấn tham gia bảo hiểm khi thiết kế công trình từ cấp II trở lên. Nếu một sai sót trong khảo sát địa chất hay lỗi tính toán kết cấu dẫn đến thiệt hại cho công trình hoặc bên thứ ba, bảo hiểm sẽ gánh phần trách nhiệm dân sự thay cho đơn vị tư vấn.

Giá trị của loại bảo hiểm này nằm ở chỗ lỗi thiết kế thường chỉ bộc lộ sau nhiều năm vận hành, khi chi phí khắc phục đã vượt xa giá trị hợp đồng tư vấn ban đầu. Đó cũng là lý do nhiều chủ đầu tư đưa điều kiện tham gia bảo hiểm vào hồ sơ mời thầu như một cách sàng lọc năng lực và sự nghiêm túc của nhà thầu.

Bảo hiểm đối với người lao động thi công trên công trường

Loại hình cuối cùng hướng trực tiếp đến con người, và trách nhiệm mua thuộc về nhà thầu thi công xây dựng. Khi người lao động gặp tai nạn lao động hoặc mắc bệnh nghề nghiệp gây thương tật, thậm chí tử vong trong quá trình làm việc trên công trường, bảo hiểm sẽ chi trả các khoản bồi thường và trợ cấp theo chế độ đã thỏa thuận.

Một điểm cần phân định rõ là loại bảo hiểm này độc lập với bảo hiểm xã hội bắt buộc mà doanh nghiệp vẫn đóng cho người lao động. Không ít nhà thầu nhầm tưởng đã đóng bảo hiểm xã hội thì không phải mua thêm, nhưng hai cơ chế phục vụ những mục đích khác nhau và không thể thay thế cho nhau.

Đối tượng bắt buộc mua bảo hiểm xây dựng

Một trong những thắc mắc được tìm kiếm nhiều nhất là bảo hiểm công trình xây dựng do ai mua, bởi trách nhiệm này không dồn về một chủ thể duy nhất mà được phân chia theo vai trò trong dự án. Hiểu sai phần này dễ dẫn đến tình trạng các bên đùn đẩy lẫn nhau, đến khi sự cố xảy ra mới phát hiện không ai đứng tên hợp đồng phù hợp.

Trách nhiệm của chủ đầu tư, nhà thầu thi công và nhà thầu tư vấn

Nguyên tắc chung là ai kiểm soát và hưởng lợi từ phần rủi ro nào thì chịu trách nhiệm bảo hiểm cho phần đó. Bảng dưới đây tóm tắt cách phân bổ trách nhiệm tham gia bảo hiểm bắt buộc trong hoạt động xây dựng giữa ba chủ thể chính của một dự án.

| Loại bảo hiểm | Bên có trách nhiệm mua | Rủi ro được bảo vệ |

| Bảo hiểm công trình trong thời gian xây dựng | Chủ đầu tư | Tổn thất vật chất của công trình do thiên tai, cháy nổ, sự cố bất ngờ |

| Bảo hiểm trách nhiệm nghề nghiệp tư vấn | Nhà thầu tư vấn (khảo sát, thiết kế) | Thiệt hại do sai sót, lỗi nghề nghiệp trong khảo sát, thiết kế |

| Bảo hiểm cho người lao động trên công trường | Nhà thầu thi công | Tai nạn lao động, bệnh nghề nghiệp của người lao động khi thi công |

Cách phân chia này cũng cho thấy vì sao một dự án thường tồn tại song song nhiều hợp đồng bảo hiểm do các bên khác nhau đứng tên. Khi soát xét hồ sơ pháp lý dự án, đội ngũ MAN – Master Accountant Network thường rà soát đồng thời cả ba nhóm để bảo đảm không có khoảng trống trách nhiệm nào bị bỏ lại phía sau.

Công trình không thuộc đối tượng phải mua bảo hiểm bắt buộc

Không phải mọi công trình đều rơi vào diện bắt buộc. Những công trình quy mô nhỏ, ít ảnh hưởng đến an toàn cộng đồng và môi trường, hoặc không thuộc danh mục yêu cầu kỹ thuật đặc thù, thường không bị ràng buộc phải mua bảo hiểm công trình trong thời gian xây dựng. Tuy vậy, ranh giới giữa thuộc và không thuộc diện bắt buộc nằm ở cấp công trình và tính chất rủi ro, nên doanh nghiệp cần đối chiếu cụ thể với phụ lục phân loại thay vì suy đoán theo cảm tính.

Một lưu ý chuyên môn là không bắt buộc không đồng nghĩa với không nên mua. Với nhiều dự án vừa và nhỏ, chi phí bảo hiểm tự nguyện vẫn là khoản đầu tư hợp lý nếu đặt cạnh mức thiệt hại tiềm ẩn khi rủi ro thực sự xảy ra.

Phí bảo hiểm và mức trách nhiệm bồi thường

Sau khi xác định đúng loại hình phải tham gia, câu hỏi tiếp theo của doanh nghiệp luôn là chi phí. Phí bảo hiểm công trình xây dựng không cố định theo một tỷ lệ chung mà được tính dựa trên đặc thù của từng dự án, chủ yếu xoay quanh bốn yếu tố:

- Giá trị công trình, tức tổng mức đầu tư hoặc giá trị hợp đồng xây dựng.

- Đặc điểm kỹ thuật và loại công trình, ví dụ công trình ngầm hay nhà cao tầng có rủi ro cao hơn.

- Thời gian thi công, dự án càng kéo dài thì khả năng phát sinh sự cố càng lớn.

- Mức độ rủi ro của địa điểm và biện pháp thi công cụ thể.

Chính vì vậy, hai công trình có cùng giá trị nhưng khác tính chất hoàn toàn có thể chịu mức phí chênh lệch đáng kể, và doanh nghiệp không nên áp một con số ước lượng chung cho mọi dự án.

Mức trách nhiệm bảo hiểm, tức số tiền tối đa doanh nghiệp bảo hiểm chi trả, thường gắn với giá trị hợp đồng xây dựng đối với công trình, và theo quy định riêng đối với bảo hiểm trách nhiệm nghề nghiệp cũng như bảo hiểm cho người lao động. Thời hạn bảo hiểm bám theo tiến độ thi công, vì vậy khi dự án kéo dài so với kế hoạch, doanh nghiệp cần gia hạn kịp thời để tránh khoảng trống không được bảo vệ.

Phần dễ phát sinh tranh chấp nhất nằm ở các trường hợp loại trừ và hồ sơ bồi thường. Mỗi hợp đồng đều liệt kê những tổn thất không thuộc phạm vi chi trả, và đây cũng là nhóm điều khoản doanh nghiệp hay đọc lướt nhất. Một số trường hợp loại trừ thường gặp gồm:

- Thiệt hại do lỗi cố ý của bên được bảo hiểm.

- Tổn thất do thi công sai thiết kế đã được cảnh báo trước.

- Thiệt hại do chiến tranh, bạo loạn hoặc các sự kiện bất khả kháng đặc biệt.

Khi sự cố xảy ra, việc lập hồ sơ kịp thời, lưu giữ biên bản hiện trường và chứng từ liên quan quyết định phần lớn khả năng được bồi thường đầy đủ. Đây là khâu doanh nghiệp xây dựng thường yếu, và cũng là nơi kinh nghiệm xử lý hồ sơ tạo ra khác biệt rõ rệt giữa được chi trả trọn vẹn và bị từ chối một phần.

Các loại bảo hiểm tự nguyện nên bổ sung

Bên cạnh phần bắt buộc, nhiều doanh nghiệp chủ động mở rộng phạm vi bảo vệ để lấp những rủi ro mà ba loại hình trên chưa bao phủ hết. Phổ biến nhất là bảo hiểm trách nhiệm dân sự đối với bên thứ ba, áp dụng khi quá trình thi công gây thiệt hại cho người hoặc tài sản xung quanh, một tình huống rất dễ gặp ở công trình nằm trong khu dân cư đông đúc.

Một lựa chọn đáng cân nhắc khác là bảo hiểm bảo hành công trình, bảo vệ chủ đầu tư và nhà thầu trước các khiếm khuyết phát sinh sau khi bàn giao và đưa vào sử dụng. Những gói tự nguyện này không thay thế nghĩa vụ bắt buộc, nhưng giúp bức tranh quản trị rủi ro của dự án trở nên trọn vẹn hơn.

Kết luận

Tuân thủ quy định về bảo hiểm bắt buộc trong hoạt động xây dựng không chỉ là điều kiện pháp lý để dự án được triển khai, mà còn là tấm đệm tài chính giúp doanh nghiệp đứng vững trước những sự cố khó lường trên công trường. Mấu chốt nằm ở việc xác định đúng loại hình theo vai trò, mua đủ phạm vi, theo dõi sát thời hạn và chuẩn bị hồ sơ bồi thường chỉn chu ngay từ đầu. Khi cần rà soát nghĩa vụ bảo hiểm hay tối ưu chi phí tuân thủ cho dự án, doanh nghiệp có thể tham khảo ý kiến từ các đơn vị tư vấn chuyên môn như MAN – Master Accountant Network để hạn chế rủi ro pháp lý và tài chính về sau.

Thông tin liên hệ dịch vụ tại MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: ma*@*****et.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Tài chính doanh nghiệp.

MAN – Master Accountant Network cam kết cung cấp thông tin chuyên môn minh bạch, cập nhật theo quy định pháp luật hiện hành và tuân thủ các chuẩn mực nghề nghiệp trong lĩnh vực kế toán – kiểm toán – thuế.

Câu hỏi thường gặp

Bảo hiểm công trình xây dựng do ai mua?

Trách nhiệm mua được phân theo vai trò. Chủ đầu tư mua bảo hiểm công trình trong thời gian xây dựng, nhà thầu tư vấn mua bảo hiểm trách nhiệm nghề nghiệp, còn nhà thầu thi công mua bảo hiểm cho người lao động trên công trường. Trên cùng một dự án, cả ba hợp đồng hoàn toàn có thể tồn tại song song.

Công trình nào bắt buộc phải mua bảo hiểm?

Diện bắt buộc áp dụng với công trình ảnh hưởng lớn đến an toàn cộng đồng, công trình có nguy cơ tác động xấu đến môi trường và công trình có yêu cầu kỹ thuật phức tạp. Việc xác định chính xác dựa trên cấp công trình và danh mục trong văn bản pháp luật hiện hành, nên doanh nghiệp cần đối chiếu cụ thể với từng dự án.

Phí bảo hiểm công trình xây dựng tính thế nào?

Phí được tính dựa trên giá trị công trình, đặc điểm kỹ thuật, thời gian thi công và mức độ rủi ro, thay vì áp một tỷ lệ cố định. Vì vậy hai công trình cùng giá trị nhưng khác tính chất vẫn có thể chịu mức phí chênh lệch đáng kể.