Nghị định 193/2026/NĐ-CP ban hành ngày 01/06/2026 và có hiệu lực từ ngày 01/07/2026 đã thiết lập khung khổ pháp lý mới cho công tác quyết toán vốn đầu tư dự án. Văn bản này đóng vai trò then chốt trong việc thống nhất quy trình thực hiện trên phạm vi cả nước, giúp chủ đầu tư, ban quản lý dự án và các cơ quan nhà nước thực hiện đúng trình tự lập, kiểm toán, thẩm tra và phê duyệt quyết toán.

Tổng quan về Nghị định 193/2026/NĐ-CP

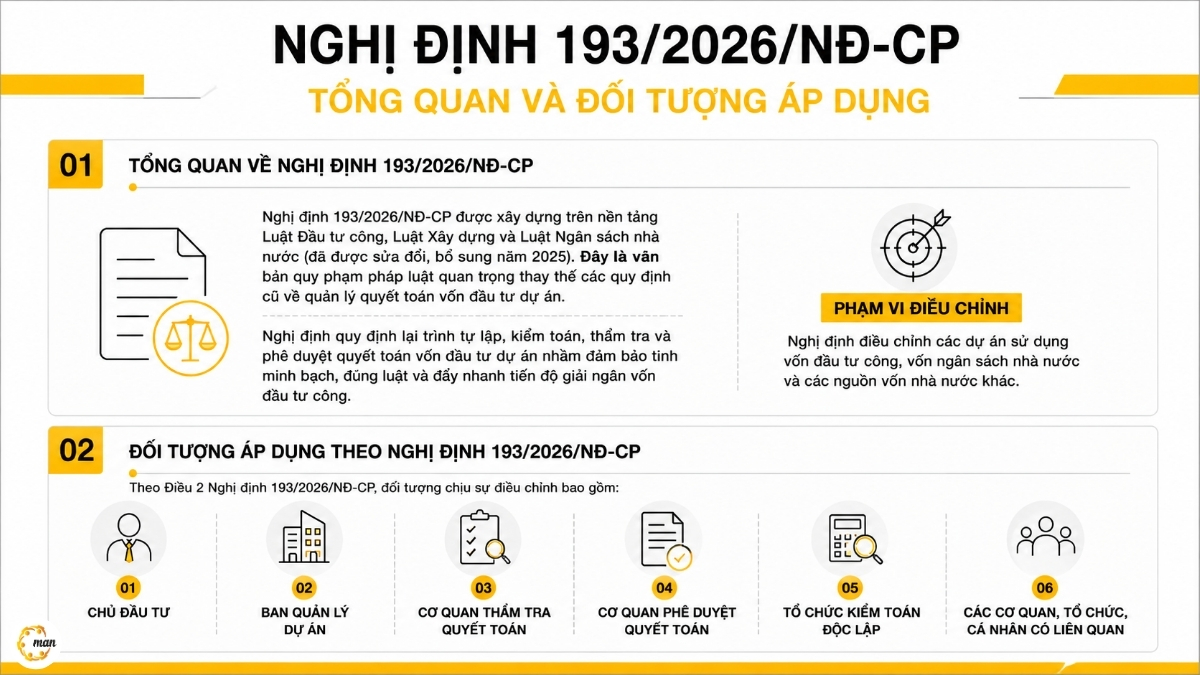

Nghị định 193/2026/NĐ-CP được xây dựng trên nền tảng Luật Đầu tư công, Luật Xây dựng và Luật Ngân sách nhà nước (đã được sửa đổi, bổ sung năm 2025). Đây là văn bản quy phạm pháp luật quan trọng thay thế các quy định cũ về quản lý quyết toán vốn đầu tư dự án. Nghị định quy định lại trình tự lập, kiểm toán, thẩm tra và phê duyệt quyết toán vốn đầu tư dự án nhằm đảm bảo tính minh bạch, đúng luật và đẩy nhanh tiến độ giải ngân vốn đầu tư công. Phạm vi điều chỉnh của văn bản bao trùm các dự án sử dụng vốn đầu tư công, vốn ngân sách nhà nước và các nguồn vốn nhà nước khác.

Đối tượng áp dụng theo Nghị định 193/2026/NĐ-CP

Nghị định áp dụng đối với các chủ thể liên quan chặt chẽ đến quá trình thực hiện và kết thúc dự án. Theo Điều 2 Nghị định 193/2026/NĐ-CP, đối tượng chịu sự điều chỉnh bao gồm:

- Chủ đầu tư

- Ban quản lý dự án

- Cơ quan thẩm tra quyết toán

- Cơ quan phê duyệt quyết toán

- Tổ chức kiểm toán độc lập

- Các cơ quan, tổ chức, cá nhân có liên quan đến quyết toán vốn đầu tư dự án

Thay đổi quan trọng trong quy trình quyết toán vốn đầu tư dự án

Điểm cải cách đột phá tại Nghị định 193/2026/NĐ-CP nằm ở việc phân luồng quy trình đối với các dự án đã có kết luận kiểm toán. Cụ thể, đối với những dự án đã có kết quả kiểm toán hoặc thanh tra, cơ quan có thẩm quyền sẽ căn cứ trực tiếp vào các báo cáo này để thực hiện phê duyệt quyết toán mà không yêu cầu thẩm tra bổ sung (theo Điều 9 Nghị định 193/2026/NĐ-CP). Quy định này giúp giảm một bước xử lý hồ sơ đối với các dự án đã có kết luận kiểm toán hoặc thanh tra.

Bảng so sánh quy trình quyết toán dưới đây giúp chủ đầu tư nắm bắt nhanh những thay đổi:

| Tiêu chí | Trước đây | Nghị định 193/2026 |

|---|---|---|

| Dự án có kết quả kiểm toán | Thực hiện theo quy định cũ | Không yêu cầu thẩm tra trước phê duyệt |

| Căn cứ phê duyệt | Hồ sơ quyết toán | Hồ sơ quyết toán và kết quả kiểm toán/thanh tra |

Thẩm quyền phê duyệt quyết toán vốn đầu tư dự án

Theo quy định tại Điều 8 Nghị định 193/2026/NĐ-CP, thẩm quyền phê duyệt quyết toán vốn đầu tư dự án được phân cấp rõ ràng theo loại hình và nguồn vốn:

- Dự án quan trọng quốc gia: Người có thẩm quyền phê duyệt là cơ quan quản lý nhà nước cấp trung ương theo phân cấp.

- Dự án sử dụng vốn đầu tư công: Thủ trưởng cơ quan chủ quản hoặc cơ quan được ủy quyền phê duyệt quyết toán dựa trên kết quả thẩm tra.

- Dự án địa phương: Ủy ban nhân dân các cấp phê duyệt quyết toán theo quy định về phân cấp quản lý ngân sách nhà nước.

- Dự án bồi thường, hỗ trợ tái định cư: Phê duyệt theo dự án thành phần độc lập thuộc tổng mức đầu tư dự án.

Dự án thuộc trường hợp bắt buộc kiểm toán báo cáo quyết toán

Theo Điều 9 Nghị định 193/2026/NĐ-CP, các dự án sau đây phải kiểm toán báo cáo quyết toán trước khi trình cấp có thẩm quyền thẩm tra, phê duyệt quyết toán. Việc xác định dự án nào phải kiểm toán độc lập đóng vai trò quyết định trong việc tuân thủ pháp luật hiện hành:

- Dự án quan trọng quốc gia.

- Dự án nhóm A (trừ dự án thuộc danh mục bí mật nhà nước).

- Dự án sử dụng vốn đầu tư công, vốn ngân sách nhà nước khác không thuộc phạm vi điều chỉnh của Luật Đầu tư công.

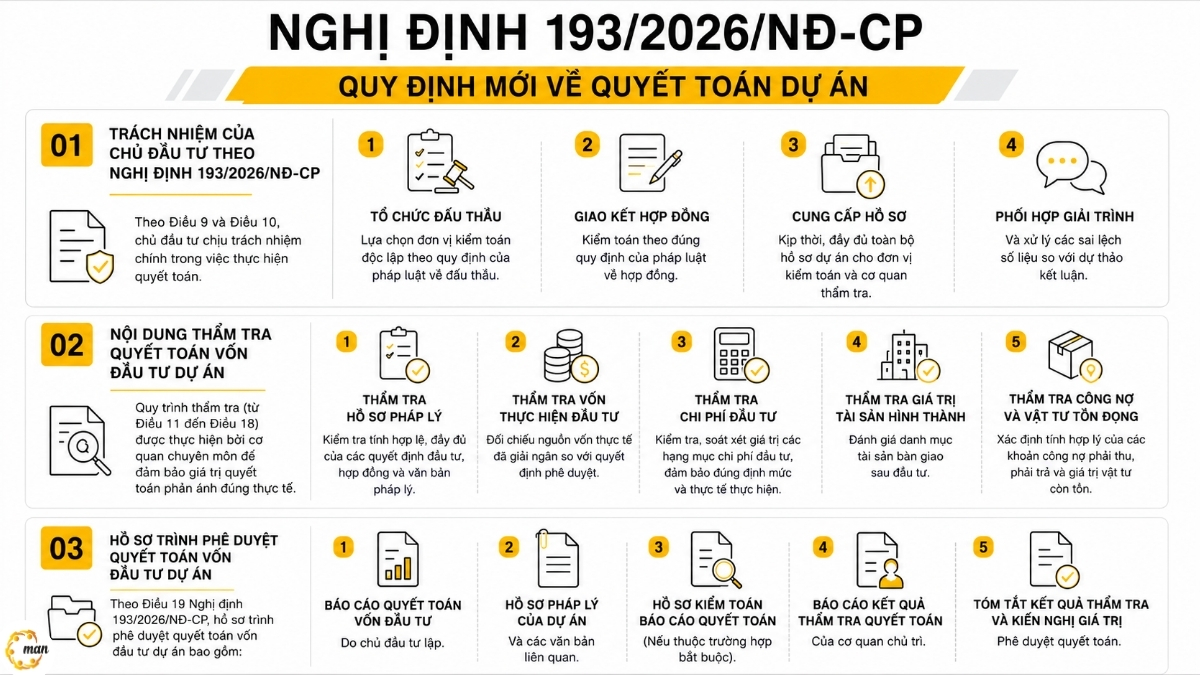

Trách nhiệm của chủ đầu tư theo Nghị định 193/2026/NĐ-CP

Theo Điều 9 và Điều 10 Nghị định 193/2026/NĐ-CP, chủ đầu tư chịu trách nhiệm chính trong việc thực hiện quyết toán. Chủ đầu tư cần chú trọng thực hiện đúng các quy định về Luật Đấu thầu 2023 và nắm rõ các phân tích Luật số 90 trong đấu thầu để lựa chọn đơn vị kiểm toán phù hợp:

- Tổ chức đấu thầu lựa chọn đơn vị kiểm toán độc lập theo quy định của pháp luật về đấu thầu.

- Giao kết hợp đồng kiểm toán theo đúng quy định của pháp luật về hợp đồng.

- Cung cấp kịp thời, đầy đủ toàn bộ hồ sơ dự án cho đơn vị kiểm toán và cơ quan thẩm tra.

- Phối hợp giải trình và xử lý các sai lệch số liệu so với dự thảo kết luận.

Nội dung thẩm tra quyết toán vốn đầu tư dự án

Quy trình thẩm tra (từ Điều 11 đến Điều 18 Nghị định 193/2026/NĐ-CP) được thực hiện bởi cơ quan chuyên môn để đảm bảo giá trị quyết toán phản ánh đúng thực tế. Các nội dung chính bao gồm:

- Thẩm tra hồ sơ pháp lý: Kiểm tra tính hợp lệ, đầy đủ của các quyết định đầu tư, hợp đồng và văn bản pháp lý.

- Thẩm tra vốn thực hiện đầu tư: Đối chiếu nguồn vốn thực tế đã giải ngân so với quyết định phê duyệt.

- Thẩm tra chi phí đầu tư: Kiểm tra, soát xét giá trị các hạng mục chi phí đầu tư, đảm bảo đúng định mức và thực tế thực hiện.

- Thẩm tra giá trị tài sản hình thành: Đánh giá danh mục tài sản bàn giao sau đầu tư.

- Thẩm tra công nợ và vật tư tồn đọng: Xác định tính hợp lý của các khoản công nợ phải thu, phải trả và giá trị vật tư còn tồn.

Hồ sơ trình phê duyệt quyết toán vốn đầu tư dự án

Theo Điều 19 Nghị định 193/2026/NĐ-CP, hồ sơ trình phê duyệt quyết toán vốn đầu tư dự án bao gồm:

- Báo cáo quyết toán vốn đầu tư do chủ đầu tư lập.

- Hồ sơ pháp lý của dự án và các văn bản liên quan.

- Hồ sơ kiểm toán báo cáo quyết toán (nếu thuộc trường hợp bắt buộc).

- Báo cáo kết quả thẩm tra quyết toán của cơ quan chủ trì.

- Tóm tắt kết quả thẩm tra và kiến nghị giá trị phê duyệt quyết toán.

Quy định về chi phí thực hiện kiểm toán và thẩm tra

Điều 20 Nghị định 193/2026/NĐ-CP quy định chi phí quyết toán được tính trong tổng mức đầu tư của dự án. Mức chi phí được xác định như sau:

- Định mức chi phí kiểm toán: Căn cứ tỷ lệ phần trăm theo giá trị dự án hoặc giá trị hợp đồng được ký kết.

- Định mức chi phí thẩm tra: Căn cứ tỷ lệ theo quy định của cơ quan nhà nước cho công tác thẩm tra.

- Nguồn kinh phí: Do chủ đầu tư dự toán trong tổng mức đầu tư và chi trả từ nguồn vốn của dự án.

- Trường hợp đặc biệt: Nếu phát sinh chi phí ngoài định mức, chủ đầu tư trình cấp có thẩm quyền phê duyệt dự toán bổ sung trước khi thực hiện.

Câu hỏi thường gặp về Nghị định 193/2026/NĐ-CP

Nghị định 193/2026/NĐ-CP có hiệu lực từ khi nào? Nghị định chính thức có hiệu lực thi hành từ ngày 01/07/2026 trên phạm vi cả nước.

Những dự án nào bắt buộc kiểm toán trước khi quyết toán theo quy định mới?

Các dự án quan trọng quốc gia, dự án nhóm A (trừ danh mục bí mật nhà nước) và các dự án vốn ngân sách khác theo Điều 9 Nghị định 193/2026/NĐ-CP bắt buộc phải kiểm toán.

Ai có thẩm quyền phê duyệt quyết toán vốn đầu tư dự án hiện nay?

Thẩm quyền phê duyệt quyết toán được phân cấp cho cơ quan quản lý nhà nước có thẩm quyền theo quy định của pháp luật về đầu tư công và phân cấp quản lý ngân sách nhà nước (Điều 8).

Hồ sơ quyết toán gồm những tài liệu gì theo yêu cầu của nghị định?

Hồ sơ bao gồm báo cáo quyết toán, hồ sơ pháp lý, báo cáo kiểm toán, báo cáo thẩm tra và các kiến nghị về giá trị quyết toán theo Điều 19.

Dự án hoàn thành trước ngày 01/07/2026 nhưng chưa quyết toán thì áp dụng nghị định nào?

Các dự án này sẽ thực hiện theo quy định chuyển tiếp của Nghị định 193/2026/NĐ-CP để đảm bảo tính ổn định và không làm gián đoạn thủ tục.

Kết luận

Nghị định 193/2026/NĐ-CP đã thiết lập quy trình mới về quyết toán vốn đầu tư dự án, từ khâu kiểm toán, thẩm tra đến phê duyệt quyết toán, giúp chủ đầu tư hoàn thiện thủ tục pháp lý đúng hạn và tối ưu hóa nguồn vốn đầu tư công. Hy vọng những hướng dẫn chuyên môn trên đã hỗ trợ bạn trong việc triển khai công tác quyết toán tại đơn vị. Nếu cần tư vấn sâu hơn về quy trình thực tế, doanh nghiệp có thể liên hệ MAN – Master Accountant Network để được hỗ trợ giải pháp quản trị tài chính dự án chuyên nghiệp.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: ma*@*****et.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.